Sur le plan économique, le second semestre 2016 s’est caractérisé par une confirmation de l’activité mondiale, particulièrement outre Atlantique ainsi que dans les pays émergents, ce qui rend optimiste les producteurs de prévisions pour les prochaines années. Cependant, les nombreux facteurs d’incertitude politique couplés aux foyers de tension géopolitique rendent cette amélioration de la croissance mondiale très précaire.

A ce titre, l’imprévisibilité du nouveau locataire de la Maison Blanche a largement de quoi inquiéter, sans parler de ses accointances avec la finance qu’il compte bien libérer de toute entrave législative ou réglementaire. Et si on peut saluer le volontarisme keynésien affiché en matière de « grand projet de travaux » pour moderniser les infrastructures souvent indignes d’une telle puissance économique, il faut craindre ses modalités de financement (une sorte de partenariat public/privé à très grande échelle) et le volet fiscal qui l’accompagne, une caricature absolue au bénéfice exclusif des plus fortunés.

En Europe, le coup de semonce de la sortie prochaine du Royaume-Uni de l’Union européenne ne s’est pas encore traduit dans les indicateurs économiques, tant du côté du sortant que chez ses partenaires. Mais le processus est complexe et il ne fait que commencer. Ce pourrait être une occasion évidente de redéfinition et de réorientation du projet européen sur des bases sociales et coopératives, notamment en matière fiscale, et non plus sous l’angle purement concurrentiel et compétitif. A ce jour, rien n’indique que ce virage s’annonce, tant le substrat néolibéral est inscrit dans les rouages de la construction européenne et dans le fonctionnement de sa technostructure.

Sur le plan national, l’économie continue d’évoluer dans des basses eaux autour des 1% de croissance. La politique d’offre constitue un échec patent, et pas uniquement en termes de montée du chômage. Se profile pourtant une possible transformation du CICE en allègement pérenne de cotisations sociales, une aberration en termes de rapport coût pour les finances publiques / efficacité pour l’emploi et l’investissement.

A moyen terme, les orientations de la politique économique dépendent étroitement des programmes qui seront mis en œuvre après le cycle électoral. Les marges de manœuvre budgétaires seront liées au degré d’affranchissement décidé par le prochain gouvernement vis-à-vis des règles européennes en matière de déficit ainsi que de son positionnement dans le cadre de négociations européennes. On a d’ailleurs entendu de plus en plus fort la petite musique des craintes émises par les « marchés » face à un scénario de regain de dépenses publiques qui provoquerait un renchérissement du coût de la dette et une défiance des prêteurs de capitaux. Mais on ne découvre pas que le marché, figure abstraite mais néanmoins omniprésente des discours économiques, n’aime pas l’incertitude y compris inhérente au fonctionnement démocratique quand elle risque de ne pas être conforme à ses critères.

Force Ouvrière n’a cessé d’alerter ces dernières années sur les dégâts économiques, sociaux et potentiellement démocratiques des politiques d’austérité. Ces politiques, comme celles visant à l’individualisation au motif de « chacun pour soi », affaiblissent la République et cassent le ciment de la protection sociale collective et des services publics, ce qui produit des fractures territoriales et sociales dont on mesure chaque jour un peu plus les implications, au gré de l’avancée des déserts locaux nés dans le sillage d’une désindustrialisation rampante.

Force Ouvrière entend s’opposer fermement aux politiques libérales qui remettent en cause les protections et les droits sociaux des salariés et des citoyens, tout en nourrissant les pulsions communautaristes, nationalistes et xénophobes.

Note de conjoncture – Avril 2017

Economie mondiale : optimisme de façade ou véritable accélération de la croissance ?

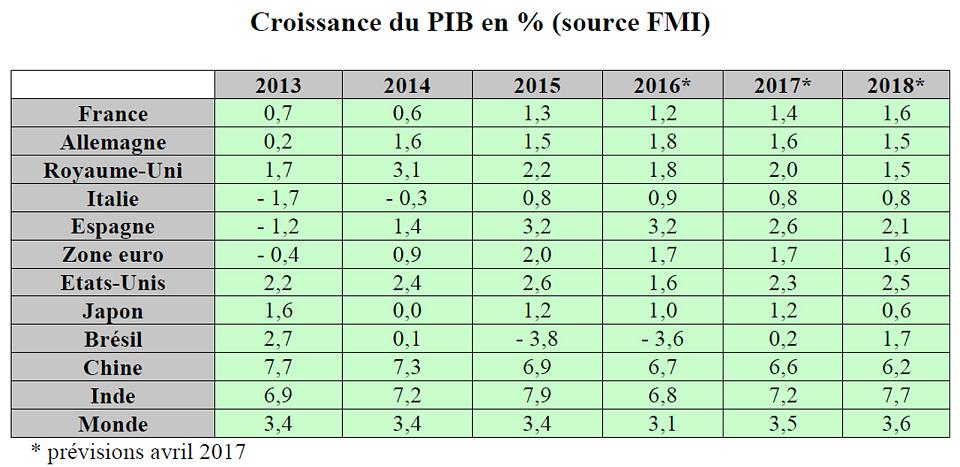

Après une longue phase de faible dynamisme, l’activité économique mondiale s’est reprise dans la seconde moitié de l’année 2016. Dans ses dernières prévisions rendues publiques le 18 avril, le Fonds monétaire international (FMI) a relevé légèrement ses prévisions de croissance mondiale (3,5 % en 2017 puis 3,6% en 2018 après 3,1 % en 2016) par rapport à celles de janvier, tout en pointant la menace de « risques considérables ». En intitulant son rapport conjoncturel « un nouvel élan ? », le Fonds affiche clairement une vision positive des perspectives économiques.

La nouvelle donne américaine

En termes géographiques, des améliorations sont attendues presque partout : les États-Unis sont censées bénéficier d’un regain de dépenses publiques à travers la mise en œuvre d’un plan de relance, en particulier dans les infrastructures (2,3 % de croissance en 2017 contre 1,6 % l’année passée).

Le changement de majorité aux États-Unis aux élections de novembre annonce un changement radical de politique économique avec des conséquences incertaines et une multiplication des risques pour la croissance mondiale. Si la stimulation budgétaire de grande ampleur est effectivement mise en œuvre, elle entrainera un surplus de croissance dès 2017 et profitera aux importations. Mais l’impact sur l’économie mondiale sera freiné par la progression des taux d’intérêt entamée par la Réserve fédérale dont on observe d’ores et déjà les effets sur les taux de long terme en Europe. De même, l’évolution à la hausse du dollar ne sera pas neutre pour l’ensemble des pays partenaires.

Lors d’une allocution au Congrès fin février, Trump a réitéré sa volonté de d’accorder d’importantes baisses de l’impôt sur les sociétés ainsi qu’un allègement massif de la fiscalité des ménages à destination de la classe moyenne. En matière budgétaire, la relance des dépenses d’infrastructures demeure obscure, au-delà du montant pharaonique de 1 000 milliards de dollars, sachant que la nouvelle administration envisage un financement mixte, public et privé. En revanche, la dépense militaire bénéficie déjà de crédits supplémentaires de 54 milliards de dollars.

Europe : une lente amélioration, suspendue aux négociations avec le Royaume-Uni

Côté européen, le Royaume-Uni ne serait pas appelé à souffrir économiquement des effets du Brexit (2% en 2017) et la zone euro sortirait progressivement de sa langueur. D’après Eurostat, la croissance du PIB au quatrième trimestre 2016 aurait atteint 0,5% dans l’Union européenne et 0,4% dans la seule zone euro, après 0,4% dans les deux ensembles au trimestre précédent. 2016 s’avère ainsi être une moins bonne année que 2015 sur le front de la croissance : 1,7% contre 2% pour la zone euro et 1,9% contre 2,2% pour l’UE. Malgré cela, l’activité semble se renforcer notamment en Allemagne et en Espagne grâce à la demande intérieure.

Avec 1,6% attendu en Allemagne et 1,4% en France pour 2017, les performances sont loin d’être mirobolantes mais le rythme de la reprise devrait rester sur des bases similaires à celles de 2016 et profiter de conditions plutôt accommodantes (politique budgétaire moins contrainte, taux d’intérêt toujours peu élevés, euro en baisse et enfin bénéfices escomptés d’une relance américaine).

Il ne faut cependant pas avoir la mémoire courte. En 2011, un mouvement analogue semblait déjà annoncer une reprise soutenue de l’activité… avant de se retourner sévèrement, principalement sous l’effet d’une austérité budgétaire accrue en réaction à la pression exercée par les marchés financiers sur les dettes souveraines des États européens.

La sortie du Royaume-Uni de l’Union européenne, communément qualifiée de Brexit, entre dans une nouvelle phase, neuf mois après le résultat du référendum de juin 2016. La Première ministre britannique a acté le début du processus fin mars via l’activation de l’article 50 du Traité de Lisbonne et l’ouverture de négociations avec l’UE qui devraient s’étaler sur deux ans.

Depuis le choc référendaire, l’économie britannique n’a pas subi, jusqu’ici, les effets macroéconomiques annoncés, y compris à court terme. Seule une baisse de la livre, attendue, s’est réalisée, de l’ordre de 10% suivie d’un recul passager du marché boursier. En revanche, l’investissement des entreprises est resté stable malgré les craintes et la consommation des ménages demeure soutenue.

Au total, la croissance britannique affichait une progression annuelle de 1,8% fin 2016 avec un dernier trimestre particulièrement dynamique (0,7%), soit une évolution qui pourrait faire envie à certains pays d’Europe, dont la France.

Il est naturellement encore un peu tôt pour en tirer des conclusions solides dans la mesure où les négociations n’ont pas démarré. Les autorités redoutent particulièrement un choc massif sur l’investissement des entreprises, en lien avec la capacité d’attraction des investisseurs étrangers mise à mal par la remise à plat d’une kyrielle d’accords commerciaux.

En résumé, les Britanniques souhaitent avant tout préserver les avantages liés à l’accès au marché unique qui reste de loin leur principal débouché commercial (la moitié de leurs exportations en produits manufacturés et plus encore pour les services). Mais ce libre accès est perçu sous un angle strictement économique et s’arrête concernant la libre circulation des individus et des travailleurs, liberté fondamentale constitutive du projet européen, âprement défendue par la France et l’Allemagne mais nettement moins par d’autres, à commencer par les derniers entrants des pays de l’est.

Dans ces conditions, quel pourrait-être le point d’équilibre entre libertés commerciales et renoncement au reste ? Pourquoi maintenir l’ensemble des avantages de l’union économique au Royaume-Uni si ce dernier reste inflexible sur les autres domaines ? Ce serait clairement un signal envoyé aux tenants d’un recul de l’intégration européenne pour les pays qui y aspirent.

D’un point de vue français, la situation du solde commercial franco-britannique est très excédentaire et le Royaume-Uni est même le premier excédent commercial pour la France (12,2 milliards d’euros en 2015), en particulier dans le domaine industriel et l’agroalimentaire.

En conséquence, le scénario d’un Brexit radical ne serait pas forcément à l’avantage de la France sur le plan commercial et les entreprises exportatrices de biens ont tout intérêt à voir émerger un accord qui se rapproche au mieux des conditions actuelles en termes de droits de douane. Notons qu’il en va de même pour les entreprises allemandes et plus généralement pour la zone euro qui affiche un excédent commercial conséquent avec le Royaume-Uni.

En revanche, l’état des lieux du côté des services n’est pas de même nature. Les Britanniques dégagent un excédent, notamment sur les services financiers, tant vis-à-vis de la zone Euro que de l’UE, et ils souhaitent logiquement que la place de Londres demeure une plaque tournante financière européenne. Face à eux, la menace d’ériger de nouvelles entraves au commerce (citons le passeport européen qui autorise un établissement financier à opérer librement dans l’ensemble de l’Union) de ces activités paraît parfaitement légitime dès lors que le pays ne fait plus partie de l’UE, d’autant que les places de Paris et de Francfort entendent bien en profiter et rivaliser pour attirer des établissements financiers et des emplois. Le sujet est épineux, sachant que le paysage des acteurs financiers est aujourd’hui d’une grande complexité et les interconnexions multiples avec la City.

De plus, le calendrier des négociations est baigné d’incertitudes compte tenu des échéances électorales en France puis en Allemagne au mois de septembre. Leurs résultats détermineront les positions plus ou moins fermes qui seront opposées aux britanniques ainsi que leur cohérence tout au long du processus de sortie dans la mesure où ce sont tout de même 27 pays, aux intérêts divers, qui doivent accorder leurs violons face au pays sortant…

Au-delà des pays développés, la dynamique mondiale serait surtout due aux pays émergents. Ainsi, l’atterrissage chinois semble moins violent que prévu (6,6% en 2017) en raison d’une politique économique bien dosée et relativement équilibrée. Par ailleurs, les cours du pétrole et des matières premières agricoles remontent et profitent mécaniquement aux pays exportateurs.

Donald Trump et son amie la finance

Malgré ces facteurs a priori favorables, de nombreuses interrogations subsistent, en particulier sur la mise en œuvre effective du programme économique de Trump qui suscite des réactions contrastées entre espoir d’un effet d’entraînement lié à un programme de grands travaux et craintes d’un repli isolationniste sur le plan commercial.

Au registre des risques identifiés par le FMI, passons sur les phobies antiprotectionnistes qui font partie intégrante de l’ADN du FMI comme de l’ensemble des organisations internationales et constituent une figure imposée des rapports et des communiqués officiels. Pourtant, le Fonds reconnaît « la désillusion grandissante vis-à-vis de la mondialisation », mais sans en tirer ensuite aucune leçon sur les dérives de la mondialisation et du tout libre-échange.

Plus intéressants sont en revanche les questionnements relatifs aux mesures fiscales de la nouvelle administration. Leurs effets sur les comptes publics américains pourraient entrainer des effets en cascade dont une flambée du dollar et des taux d’intérêt et affecter les équilibres macroéconomiques et financiers de tous leurs partenaires. De même, les promesses de remise en cause de l’encadrement de la finance (la loi Dodd-Frank en premier lieu) laissent augurer une nouvelle phase de dérégulation financière qui a largement de quoi faire frémir, dix ans à peine après le déclenchement de la crise de 2007-2008. Le FMI y voit ainsi une politique qui « accroîtrait la probabilité de crises financières coûteuses à l’avenir ». De fait, un tel scénario ouvrirait grandes les vannes d’une nouvelle déflagration alors que les mauvais génies de la finance sont déjà très loin d’avoir été enfermés au fond de leur lampe.

Pour se faire une idée des risques actuels déjà associés à la sphère financière, il suffit en effet de se pencher sur l’état très dégradé du bilan d’un certain nombre d’établissements bancaires tandis qu’en Chine, le système financier alimente une bulle de crédit sans limites apparentes qui peut à tout moment exploser à la face du monde. Et que dire de l’opacité absolue qui entoure les activités du « Shadow Banking », dite finance de l’ombre, qui échappe par nature à toute forme de contrôle ou d’évaluation, sans même parler d’une quelconque régulation.

France : des prévisions de croissance en demi-teinte

Dans sa dernière note de conjoncture trimestrielle, l’Insee délivre une vision positive pour l’économie française en annonçant un rythme de croissance comparable à celui de la zone euro (+0,3% au 1er trimestre et +0,5% au suivant) après trois années de décrochage.

Dans ses dernières projections à horizon de cinq ans, l’OFCE anticipe de son côté une croissance au mieux de 1,5% cette année et légèrement plus faible en 2018 à 1,4%, dans l’hypothèse où l’environnement international resterait globalement inchangé. Sur les cinq prochaines années, soit entre 2017 et 2021 l’économie française pourrait ainsi afficher une moyenne annuelle de l’ordre de 1,6%. De son côté, la Banque de France mise plutôt sur un scénario de reprise économique encore plus lente : 1,3% en 2017, malgré un premier trimestre très favorable, 1,4% en 2018 et 1,5% en 2019.

En revanche, cet optimisme n’est pas de mise en matière d’emploi puisque l’institut anticipe un ralentissement lié en particulier à la dynamique de l’intérim : 81.000 créations de poste sur les six premiers mois contre 187.000 en 2016.

De même, l’Insee table sur des effets moindres des dispositifs phares de la législature (CICE, Pacte de responsabilité, prime à l’embauche dans les PME) avec 40.000 emplois créés ou sauvegardés au premier semestre 2017. On peut s’interroger non seulement sur la faiblesse confirmée des résultats de ces mesures mais aussi sur le coût associé, prohibitif par emploi concerné. En termes de taux de chômage, l’institut prévoit une poursuite de la décrue à 9,8% à horizon juin 2017 (9,5% en France métropolitaine contre 9,7% fin 2016).

Au total, ce scénario conjoncturel relativement bien orienté pour l’économie française pourrait cependant buter sur les effets liés au Brexit ainsi que sur des facteurs propres aux conséquences des prochains scrutins électoraux.

D’autres paramètres conjoncturels pourraient également compliquer la reprise, en particulier le rebond des prix du pétrole, suite à la décision des pays de l’OPEP de réduire leur niveau de production alors que la demande mondiale est déjà orientée à la hausse compte tenu de la dynamique économique mondiale. Cette conjonction ne pourra que tendre davantage la courbe des prix et peser sur la facture énergétique et donc la croissance française, en effet miroir au soutien apporté à l’activité sur plusieurs années par un pétrole bon marché.

La consommation poussive des ménages…

Toujours selon l’Insee, les dépenses de consommation des ménages devraient connaitre un fléchissement, en raison de la faiblesse du pouvoir d’achat, affecté qui plus est par une remontée de l’inflation.

Les données disponibles pour les premiers mois de 2017 font état d’une évolution contrastée des dépenses de consommation des ménages. Celles consacrées aux biens, dont fait partie l’énergie, ont augmenté de 0,6% en janvier avant de se retourner en février (-0,8%). Au sein de ces dépenses, les achats de produits manufacturés ont reculé en janvier (-0,2%) puis progressé en février (+1,3%). Ils ont atténué les mouvements importants qui ont affecté les dépenses énergétiques, d’abord sous l’effet du froid (+5,1% en janvier) avec le mois le plus froid depuis 2010, puis sous l’effet de températures très douces pour la saison (-11% en février) avec le mois le plus chaud depuis 2007.

Côté investissement, les entreprises ont toutes les raisons d’utiliser à plein le régime avantageux de suramortissement que le gouvernement a choisi de prolonger tandis que les ménages devraient continuer à investir dans le logement tant que les conditions de crédit restent favorables.

On retrouve cet effet climatique dans l’évolution de la production industrielle. Le secteur de l’énergie a ainsi épousé les courbes des températures (+4,6% en janvier et -7,9% le mois suivant) mais la production industrielle dans son ensemble suit une pente négative (-0,2% puis -1,6%) qui reflète un mouvement similaire de la seule production de biens manufacturés (-0,9% puis -0,6%).

…contraste avec la (très) bonne santé financière des entreprises

De fait, La rentabilité des entreprises s’est très nettement redressée ces derniers mois tandis que les dépenses d’investissement privé ont connu une relative amélioration. Dans ce contexte macroéconomique mitigé, les entreprises du CAC 40 s’en sortent en effet globalement très bien. Elles ont ainsi distribué 56 milliards de dividendes, un niveau similaire à celui enregistré en 2007, avant le déclenchement de la crise financière et au plus fort de la folie spéculative qui tirait la bourse vers le haut. La distribution de la richesse nationale favorise toujours les revenus du capital et singulièrement les portefeuilles des actionnaires. En proportion des profits réalisés, c’est la moitié qui fuite en dividendes pour les principales capitalisations boursières et 30% pour l’ensemble des sociétés cotées.

Sur l’ensemble des entreprises, le solde net des versements de dividendes s’élève à 78 milliards d’euros. Quand on sait que sur la même période, le montant des nouveaux investissements n’excède pas 41 milliards, on voit bien à quel point le financement de la modernisation de l’appareil productif ne souffre pas d’un problème de moyens mais relève de leur affectation. A titre de comparaison, il s’agit là d’une inversion totale par rapport aux années 80 où les entreprises dépensaient deux fois plus en investissements qu’en rémunération des actionnaires.

Ce phénomène n’est pas ponctuel mais traduit un accroissement structurel des capacités d’épargne des entreprises lié pour l’essentiel à l’évolution favorable des profits au détriment de la part des salaires. Aujourd’hui les entreprises non financières affichent en France un taux d’autofinancement de leurs investissements de 85%, un taux élevé depuis les années 80 et qui s’est encore redressé ces dernières années. Autrement dit ces entreprises ont de quoi financer elles-mêmes leurs dépenses d’investissement, ce qui pourrait a priori constituer un bon signal mais en l’occurrence ce taux traduit surtout la faiblesse du niveau de l’investissement productif alors que, comme indiqué précédemment, elles consacrent une part très importante de leurs résultats au versement de dividendes. On touche ici, à n’en pas douter, un des maux principaux de l’économie française qui n’a rien avoir avec le coût du travail ou le poids supposé des « charges ».

Emploi / Chômage : une modeste amélioration en catégorie A qui ne doit pas masquer les tendances de fond préoccupantes de l’emploi

Sur l’ensemble de l’année 2016, le taux de chômage s’est légèrement réduit (-0,2 point) pour la deuxième année consécutive, pour redescendre selon l’Insee (définition BIT) à un palier de 10% en France et à 9,7% concernant la seule métropole. Cela correspond à 2,783 millions de chômeurs fin 2016 et à une baisse de 68.000 personnes au cours de l’année.

On retrouve une même tendance dans les mesures opérées par Pôle emploi avec une sortie de 107.400 chômeurs de la catégorie A (demandeurs d’emploi sans aucune activité), soit fin 2016 un nombre de 3,473 millions de personnes dans cette situation. Il s’agit de la première baisse annuelle depuis 2007, soit avant le déclenchement de la crise financière.

Cependant, les disparités entre catégories de demandeurs d’emploi demeurent importantes. Derrière la baisse de 3% sur l’année pour la catégorie A, la catégorie B qui recense les demandeurs d’emploi en activité réduite (moins de 78 heures de travail au cours du mois) affiche une stabilité tandis que la catégorie C (plus de 78 heures effectuées) connaît une augmentation spectaculaire de 8,9 % sur un an. En clair, l’évolution préoccupante de ces sous-ensembles traduit l’aggravation de la situation en termes de qualité de l’emploi dans la mesure où elles concentrent en particulier les personnes ne disposant que de contrats de courte durée qui souhaitent travailler davantage et dans de meilleures conditions et maintiennent de ce fait leur inscription à Pôle emploi. En longue période, on relève donc un décalage entre l’amélioration relative et encore fragile de la catégorie A et la précarisation croissante des personnes en activité réduite qui sont en nombre plus élevé qu’en 2012.

De plus, au sein même de la catégorie A se nichent des poches de dégradation comme celle des séniors (+2,2% sur un an). A l’autre bout du spectre par âge, le gouvernement a beaucoup communiqué sur une embellie en matière de chômage des jeunes. De fait, le nombre d’inscrits est passé de 522.000 en 2015 à 476.000 l’année suivante (toujours en catégorie A), en recul de 8,8 %. Exprimé en taux de chômage, la baisse équivaut à 0,8 point sur l’année avec notamment un recul significatif au dernier trimestre (-1,6 point, soit 23,8 %). Mais sur 5 ans, le bilan apparaît beaucoup moins favorable. Ainsi, la lecture des données Insee concernant le taux de chômage des moins de 25 ans fait ressortir une progression de 22,9 à 25,1% sur l’ensemble de la mandature. Et d’autres indicateurs confirment cette dégradation comme la proportion globale des 15-24 ans sans emploi qui augmente de 1 point sur la même période (9,2% contre 8,2 % en 2012).

Cette tendance met en exergue la faillite persistante de l’insertion professionnelle des jeunes : selon les travaux compilés dans un rapport récent, ce ne sont pas moins de 15 % des jeunes âgés de 15 à 29 ans qui se retrouvent exclus à la fois de l’emploi et de la moindre formation, qu’elle soit initiale ou continue. Et pour ceux qui accèdent à l’emploi, le chemin vers la stabilité s’avère tortueux puisque 58% des moins de 25 ans en emploi disposent d’un contrat précaire (CDD, intérim…), une part qui s’est encore accrue depuis 2012.

Achevé de rédiger le 2 mai 2017