Gestion du nom d’usage : précisions

Depuis lʼan dernier, la première page de la déclaration a été aménagée pour permettre aux usagers dʼindiquer individuellement le nom dʼusage auquel ils souhaitent recevoir leurs futures déclarations et avis dʼimpôt. Les usagers déjà connus de lʼadministration fiscale se voient indiquer sur leur déclaration pré-remplie :

– leur nom de naissance et leur prénom dans la rubrique « État civil » ;

– le nom que lʼadministration propose dʼutiliser pour lʼenvoi des courriers (déclarations et avis essentiellement) dans un cadre dédié.

Chaque usager pouvant prétendre à lʼemploi dʼun nom dʼusage peut inscrire ce nom dʼusage (sans le prénom) pour recevoir les principaux courriers de lʼadministration fiscale. Ainsi, les usagers mariés peuvent utiliser le nom de leur conjoint uniquement ou un nom composé de leur nom et de celui de leur conjoint, et ce, dans lʼordre souhaité. Chaque conjoint peut effectuer un choix individuel ;

– les usagers divorcés peuvent conserver le nom de leur ex-conjoint sʼils y sont autorisés par le jugement de divorce ;

– les usagers veufs (veuves) peuvent conserver le nom de leur conjoint ou le nom composé de leur nom et de celui de leur conjoint et ce dans lʼordre souhaité.

Les concubins et partenaires de PACS ne peuvent pas choisir comme nom dʼusage le nom de leur concubin ou partenaire de PACS (loi n° 99- 944 du 15 novembre 1999 relative au Pacte civil de solidarité).

Modification du barème du calcul (art. 2LF 2015)

Suppression de la tranche du barème frappant au taux de 5,5 % la fraction du revenu imposable par part comprise entre 6 011 € et 11 991 € (limites applicables au titre de l’imposition des revenus de 2013). Conséquences : le barème de calcul de l’impôt progressif ne comportera plus que cinq tranches au lieu de six auparavant. La suppression de cette tranche nʼentraînera pas, de facto, lʼexonération dʼimpôt de tous les contribuables dont l’intégralité du revenu imposable par part se situerait au titre de lʼimposition des revenus de 2014 dans la fourchette de cette tranche mais seulement celle des contribuables dont le revenu imposable par part nʼexcéderait pas 9 690 €. En effet, la tranche immédiatement supérieure (tranche au taux de 14 %) est corrélativement abaissée de 11 991 € à 9 690 €. Indépendamment des modifications apportées à la première et à la deuxième tranche dʼimposition du barème, les limites de lʼensemble des tranches de ce barème sont revalorisées de 0,5 %, hausse prévisible de lʼindice des prix hors tabac pour 2014.

Compte tenu de tous ces aménagements, le barème applicable aux revenus de 2014, pour un quotient familial dʼune part, avant application du plafonnement des effets du quotient familial, sʼétablira comme suit :

| Jusqu’à 9 690 € | 14 |

| de 9 690 à 26 764 € | 14 |

| de 26 764 à 71 754 € | 30 |

| de 71 754 à 151 956 € | 41 |

| plus de 151 956 € | 45 |

Nouvelle décote

En premier lieu, la limite dʼapplication de la décote est relevée avec, pour la première fois, une différenciation selon la situation de famille du contribuable. Celle-ci est ainsi portée de 1 016 € à 1 135 € pour les célibataires, divorcés, séparés ou veufs et à 1 870 € pour les couples mariés ou liés par un PACS soumis à une imposition commune.

En second lieu, la décote sera désormais égale à la différence entre, selon le cas, 1 135 € ou 1 870 € et le montant de la cotisation dʼimpôt. Exemple : Cotisation dʼimpôt brut : 900 €. Décote : 1 135 € - 900 € = 235 € (célibataire) ; 1 870 € - 900 € = 970 € (couple soumis à une imposition commune).

Impôt après décote : 900 € - 235 € = 665 € (célibataire) ; 900 € - 970 € = 0 (couple soumis à une imposition commune).

Traitements et salaires

La limite dʼexonération de la participation de lʼemployeur aux chèques déjeuner est portée de 5,29 € à 5,33 €.

Pensions d’invalidité

Les pensions, allocations et rentes dʼinvalidité imposables, servies par des organismes de sécurité sociale sont désormais préremplies lignes 1AZ et 1BZ. Rectifiez si nécessaire ces montants. Indiquez lignes 1CZ et 1DZ les sommes perçues par les personnes à charges.

Suppression de la PPE en 2016 (revenus de 2015)

Lʼarticle 28 de la seconde Loi de finances rectificative pour 2014 supprime la prime pour lʼemploi (PPE) à compter de lʼimposition des revenus de lʼannée 2015. Celle-ci ne sera ainsi plus versée à compter de 2016. On rappelle que la PPE prend actuellement la forme dʼun crédit dʼimpôt imputable sur lʼimpôt sur le revenu ou restituable lorsquʼelle excède lʼimpôt dû. Elle bénéficie aux foyers de condition modeste dont lʼun au moins des membres (déclarant, conjoint, personne à charge) exerce une activité professionnelle mais dont aucun des membres nʼest passible de lʼISF (CGI art. 200 sexies). La prime sera donc accordée pour la dernière fois en 2015 au titre des revenus perçus en 2014.

Charges déductibles

Le régime spécifique prévu en faveur des rachats de cotisations aux régimes PREFON, COREM et CGOS est prorogé en 2014. Les rachats effectués en 2014 peuvent être déduits, au-delà du plafond général de déduction, dans la limite de deux années de cotisations (LFR 2013 ; CGI, art. 163 quatervicies).

Plafonnement global des avantages fiscaux

Le plafonnement global des réductions et crédits dʼimpôt est fixé pour 2014, comme en 2013, à 10 000 € majorés de 8 000 € pour les réductions au titre des dépenses et investissements outre-mer et des souscriptions au capital de SOFICA.

Réductions/crédits d’impôt

Dons

Le plafond de versement retenu pour la réduction dʼimpôt accordée pour les dons en faveur dʼorganismes dʼaides aux personnes en difficulté est porté à 526 €.

Réductions d’impôt liées à l’immobilier

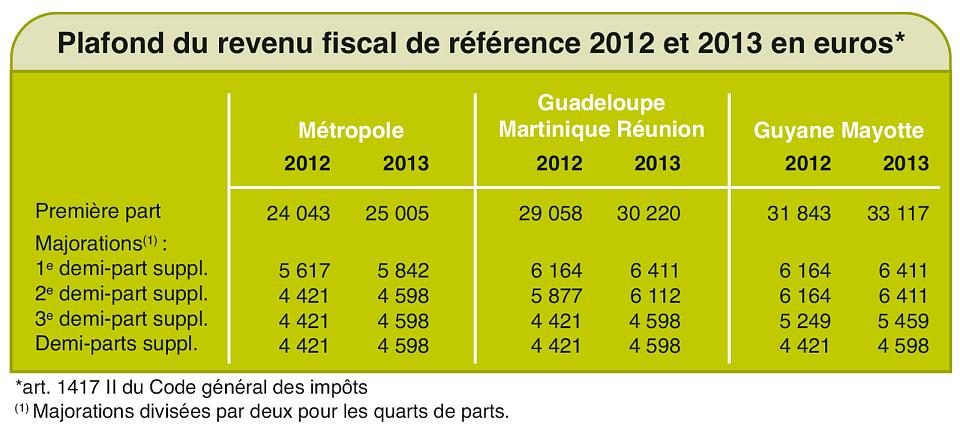

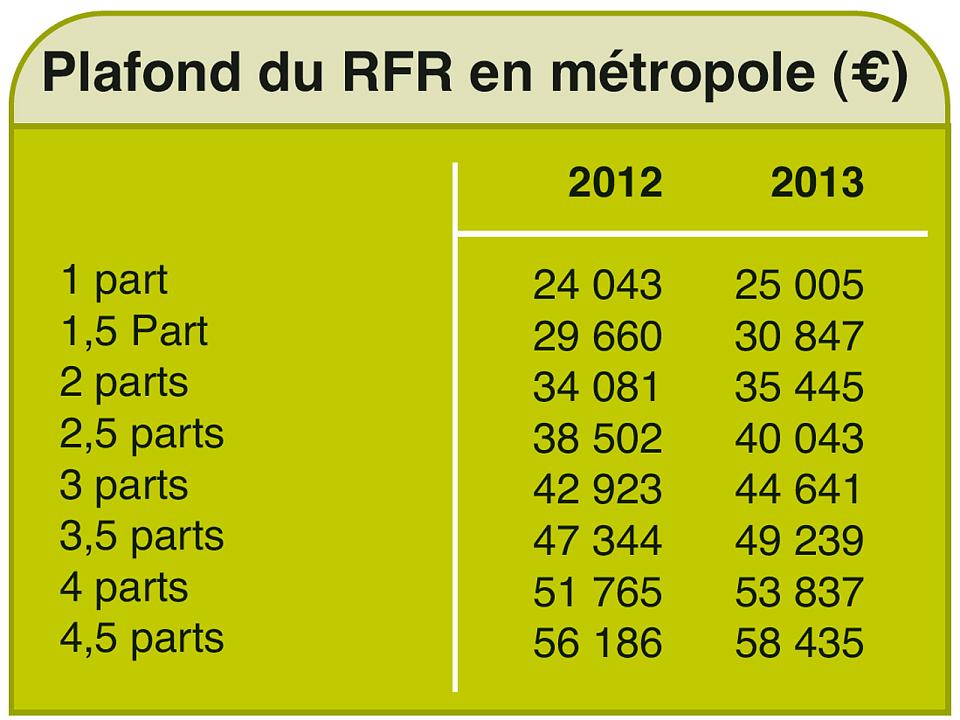

Le crédit dʼimpôt développement durable (CIDD) est remanié pour les dépenses engagées depuis 2014. Lʼavantage fiscal est calculé au taux unique de 25 % et réservé aux « bouquets de travaux » (sauf pour les contribuables de condition modeste). Les bailleurs ne peuvent plus bénéficier du CIDD. Les modalités dʼapplication du crédit dʼimpôt en faveur de la qualité environnementale de lʼhabitation principale sont modifiées pour les dépenses réalisées à compter du 1.01.2014. Le crédit dʼimpôt est accordé uniquement lorsquʼun bouquet de travaux est effectué. La liste des six catégories de dépenses composant un bouquet de travaux est inchangée. Toutefois, cette condition ne sʼapplique pas aux personnes dont le revenu fiscal de référence de lʼavant-dernière année précédant celle du paiement de la dépense nʼexcède pas la limite prévue au II de lʼarticle 1417 du CGi (seuil dʼapplication du plafonnement de la taxe dʼhabitation en fonction du revenu). Ces personnes peuvent bénéficier du crédit dʼimpôt, au taux prévu en action seule, pour une dépense de la liste du bouquet de travaux ou pour une dépense ne faisant pas partie de cette liste (voir les 2 tableaux).

Cependant, pour les dépenses dʼisolation des parois vitrées, de volets isolants et de portes dʼentrée réalisées dans une maison individuelle, la condition de revenu nʼa pas dʼincidence. Ces dépenses ouvrent droit au crédit dʼimpôt uniquement lorsquʼun bouquet de travaux est réalisé, quel que soit le montant du revenu fiscal de référence du foyer. Le crédit dʼimpôt est supprimé pour les équipements de production dʼélectricité utilisant lʼénergie radiative du soleil (panneaux photovoltaïques) et les équipements de récupération et de traitement des eaux de pluie. Le crédit dʼimpôt comporte seulement deux taux : le taux général est de 15 %. Il est porté à 25 % lorsquʼun bouquet de travaux est effectué, pour les dépenses entrant dans sa composition. A compter du 1.01.2014, le bouquet de travaux peut être réalisé sur deux années consécutives. Les dépenses sont alors déclarées et ouvrent droit au crédit dʼimpôt au titre de la seconde année. Pour les mêmes dépenses, le crédit dʼimpôt peut se cumuler avec lʼéco-prêt à taux zéro lorsque le revenu fiscal de référence de lʼavantdernière année précédant celle de lʼoffre de prêt nʼexcède pas 25 000 € pour une personne seule et 35 000 € pour un couple soumis à imposition commune, majorés de 7 500 € par personne à charge. Le crédit dʼimpôt ne sʼapplique plus pour les dépenses réalisées par les propriétaires-bailleurs dans les logements donnés en location pendant au moins 5 ans à usage dʼhabitation principale (LF 2014 ; CGI, art. 200 quater).

Crédit d’impôt aide aux personnes : prorogation et modification (art. 73LF 2015)

Certaines dépenses réalisées dans lʼhabitation principale, entre le 1er janvier 2005 et le 31 décembre 2014, ouvrent droit au crédit dʼimpôt prévu par lʼarticle 200 quater A du CGI. Il sʼagit des dépenses pour lʼinstallation ou le remplacement dʼéquipements spécialement conçus pour les personnes âgées ou handicapées, pour la réalisation de diagnostics préalables aux travaux et de travaux prescrits aux propriétaires dʼhabitations par un plan de prévention des risques technologiques (PPRT).

Le dispositif est prorogé de trois ans pour les deux types de dépenses. Le crédit dʼimpôt sʼappliquera aux dépenses réalisées jusquʼau 31.12.2017.

1- Il reste identique pour les dépenses en faveur des personnes âgées ou handicapées : le taux du crédit dʼimpôt reste fixé à 25 % du montant des dépenses retenu dans la limite de 5 000 € pour une personne seule et 10 000 € pour un couple. Ces montants sont majorés de 400 € par personne à charge. Ce plafond continue à sʼapprécier, par périodes de cinq années consécutives (plafond pluriannuel glissant), désormais comprises entre le 1.01.2005 et le 31.12.2017.

DATES DE DÉPÔT

Déclaration papier : mardi 19 mai 2015 minuit.

Déclaration sur internet en fonction du lieu de résidence (département) :

– 01 à 19 : mardi 26 mai 2015 à minuit ;

– 20 à 49 : mardi 2 juin 2015 à minuit ;

– 50 à 974/976 : mardi 9 juin 2015 à minuit.

Smartphone : ceux qui nʼont aucune modification à apporter à leur déclaration peuvent la valider sur leur smartphone (ou tablette) en téléchargeant lʼapplication impots.gouv. Les déclarants peuvent choisir leur mot de passe et opter pour la déclaration et les avis dʼimpôt 100 % en ligne.

Handicap : il existe des points de contact pour les personnes sourdes et malentendantes.

Sur le site www.impôts.gouv.fr, rubrique « Nous connaître », en savoir plus « Lʼimpôt en langue des signes ».

2- Il est aménagé pour les dépenses de prévention des risques technologiques PPRT : en cohérence avec lʼarticle L 515-16 du Code de lʼenvironnement, selon lequel les propriétaires de logements sont tenus de réaliser les travaux rendus obligatoires par un PPRT, le crédit dʼimpôt, pour de telles dépenses, est désormais réservé aux seuls propriétaires occupants de leur résidence principale ou donnant en location leur logement à titre dʼhabitation principale. Jusquʼau 31.12.2014, le crédit dʼimpôt était en théorie applicable, sans distinction, à tous les contribuables, propriétaires, locataires ou occupants à titre gratuit de leur habitation principale. Il pouvait également bénéficier aux bailleurs. La présente loi a pour but de mettre en conformité le texte et la pratique puisque seuls les propriétaires doivent réaliser les dépenses obligatoires prévues par un PPRT. Le taux du crédit dʼimpôt reste fixé à 40 % du montant des dépenses. Jusquʼà présent, le plafond des dépenses prises en compte était de 10 000 € pour une personne seule et de 20 000 € pour un couple. Ces montants étaient majorés de 400 € par personne à charge. Il sʼagissait dʼun plafond pluriannuel glissant à apprécier sur la période comprise entre le 1.01.2012 et le 31.12.2014. Sur une période de trois ans, du 1.01.2015 au 31.12.2017, le présent article remplace le double plafond de dépenses par un plafond unique de 20 000 € par logement, quel que soit le nombre de ses occupants. Le montant de 20 000 € correspond au coût maximal des travaux pouvant être prescrits dans le cadre dʼun PPRT pour les biens dʼune personne physique (art. L 515-16, IV du Code de lʼenvironnement). Ces dépenses ne peuvent pas bénéficier, en même temps, du crédit dʼimpôt prévu par lʼarticle 200 quater du CGI qui a été renommé par la présente loi « crédit dʼimpôt pour la transition énergétique ». Cette règle de non-cumul ne concerne en pratique que les dépenses prescrites par un PPRT.