Après deux années de croissance très modeste (0,3 % en 2012 et 2013), l’économie française est de nouveau en train de s’affaiblir. La France vient en effet d’enregistrer son deuxième trimestre consécutif de croissance nulle. Désormais peu crédibles, les prévisions du gouvernement de réaliser 1% de croissance annuelle en 2014 et 1,7 % en 2015 seront fortement abaissées.

Cette mauvaise performance n’est pas isolée en Europe. L’économie italienne est retombée en récession au second trimestre (- 0,2%) et l’Allemagne enregistre un très net ralentissement avec un taux de croissance pour ce second trimestre lui aussi négatif ! Au final, en dehors de l’Europe du Sud, en particulier de l’Espagne et du Portugal dont le commerce extérieur est dopé par une politique d’abaissement des salaires donc de dumping, c’est toute la zone euro qui est au point mort avec un taux de croissance nul au second trimestre et une inflation historiquement basse (plus de 10 États membres ont enregistré en juillet une inflation négative).

Ces mauvais résultats ne sont pas une surprise. Depuis plusieurs mois, on ne compte plus les avertissements de nombreux économistes : le caractère simultané des politiques d’austérité associées à une course à la compétitivité-prix via la modération, voire la baisse des salaires, est en train de produire un cercle vicieux dans lequel les économies européennes s’enfoncent. Dans le cas français, le diagnostic d’un célèbre Prix Nobel (P. Krugman) est sans appel quand il déclarait cet été que « L’hypocondrie [de la France] l’amène à accepter des remèdes de charlatans qui deviennent la véritable cause de sa détresse ».

La dégradation des principaux indicateurs conjoncturels laissait largement présager cette situation : la production manufacturière sur le second trimestre 2014 a fait, selon l’Insee, un « décrochage surprise ». Et l’indicateur du climat des affaires, censé rendre compte de l’opinion des chefs d’entreprise sur leur activité future, se dégrade depuis plusieurs mois. Dans les secteurs des travaux publics par exemple, la proportion de chefs d’entreprises prévoyant une nouvelle dégradation de l’activité n’a même jamais été aussi élevée depuis 2009 ! Comme dans d’autres secteurs, au niveau du BTP, la baisse de la commande publique du fait de la rigueur budgétaire aggrave les effets de l’effondrement de la commande privée constatée depuis 2008. Même tendance pour les promoteurs immobiliers, pessimistes comme jamais, face à la baisse de la demande de logements neufs. Quant au chômage, les derniers chiffres de l’Insee attestent d’une légère hausse à un niveau toujours plus élevé : 10,2 % de la population active en France, après 10,1 % au premier trimestre 2014.

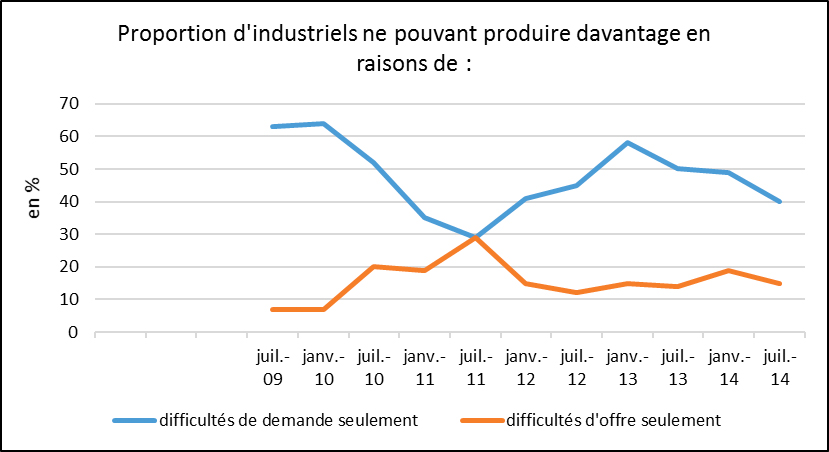

Le soutien de la demande est, enfin, identifié comme l’un des principaux leviers d’intervention pour casser ce cercle vicieux. Qu’il s’agisse en effet des travaux du FMI, de l’OCDE et de la BCE, pourtant plus connus pour leurs prescriptions libérales, tous identifient désormais une nécessaire augmentation de la demande (intérieure et extérieure) comme variable clé d’une reprise durable de la croissance. C’est ainsi qu’en France, près de la moitié des industriels interrogés par l’Insee estiment que le problème est exclusivement un problème de demande – contre 15% qui considère qu’il s’agit seulement d’un problème d’offre !

Pour Force Ouvrière, cette situation est une preuve de plus que la logique libérale de l’offre n’aura aucun effet sur la croissance. Malgré quarante milliards concédés aux entreprises (Pacte de responsabilité), il est désormais évident que le gouvernement ne parviendra pas à réactiver la croissance et à enrayer la montée du chômage, en particulier dans un environnement européen si dépressif.

La démonstration sur le fait que l’austérité et la politique de « baisse des charges » et de modération salariale sont suicidaires socialement et économiquement n’est plus à faire.

Soutenir la consommation par l’augmentation des salaires, à tous les niveaux, et permettre la recherche, l’innovation et la commande publique par l’investissement public sont plus que jamais indispensables pour relancer l’activité, l’économie et l’emploi.

Tout concourt donc aujourd’hui à une remise en cause des politiques économiques d’austérité menées depuis 2011, qu’il s’agisse du bilan négatif sur le plan de la croissance et de l’emploi, du bilan négatif sur le plan du redressement des comptes publics qui ne parviennent pas à s’équilibrer par manque de recettes fiscales et de la mise en action d’une dynamique dangereuse de déflation. Poursuivre dans cette voie libérale et purement idéologique serait mortifère pour nos économies européennes et leurs fondements démocratiques. On peut refuser de faire des « zig-zag » mais savoir quand il faut faire demi-tour…

Note de Conjoncture – Septembre 2014

Environnement international : une croissance en peine

Au premier trimestre 2014, la croissance mondiale a été plus modérée que prévue, qu’il s’agisse de celle des économies émergentes et notamment de la Chine, ou de celle des économies avancées. Pour la première fois depuis 2009, le commerce mondial s’est même nettement replié au premier trimestre 2014.

La croissance a ralenti dans la plupart des économies avancées (Europe, États-Unis, Japon) et de façon plus importante que ce qui avait été anticipé. C’est particulièrement le cas aux États-Unis avec une contraction de la demande intérieure, de l’investissement et de la production relativement importante. En Europe, la modeste croissance est parvenue à se maintenir péniblement au premier trimestre (+0,2% au T1 2014 après 0,3% au dernier trimestre 2013) avant de chuter au deuxième trimestre pour être finalement nulle.

Sous l’effet d’un ralentissement plus important que prévu de la production industrielle et de leurs exportations, la croissance des économies émergentes est restée modérée au premier trimestre 2014 (+ 1,1%) et devrait le rester. En Chine, le fléchissement de la demande intérieure a été notamment plus marqué que prévu. En Russie, l’activité a nettement ralenti sous l’effet d’une baisse de la demande qui se poursuit. Dans les autres pays émergents, la croissance a été aussi plus faible qu’anticipée sous l’effet du repli de la demande extérieure et dans un certain nombre de cas, en raison du tassement de la demande intérieure et de l’investissement.

Pour le reste de l’année 2014, l’activité économique mondiale devrait rebondir selon le FMI pour atteindre une croissance annuelle de 3,4% [FMI, juillet 2014, Perspectives de l’économie mondiale. ]] (cf. le tableau ci-dessous). Alors que la croissance américaine repartirait pour s’établir à 1,7 %, les projections pour la zone euro (qui ne prennent pas en compte le taux de croissance nul du deuxième trimestre car inconnu au moment des prévisions) attestent d’une reprise qui parviendrait à se maintenir à rythme modéré (1,1% selon le FMI), des prévisions qui seront vraisemblablement revues à la baisse. Parmi les émergents dont le taux de croissance atteindrait les 4,6 % en 2014, la Chine devrait encore connaitre la croissance la plus forte avec 7,4% en 2014.

Parmi les émergents, il est important souligner que les cinq plus grandes puissances que sont les BRICS (Brésil, Russie, Inde, Chine, Afrique du Sud) se sont récemment dotées d’institutions financières visant à concurrencer la Banque Mondiale et le FMI qui forment à eux deux le Système Monétaire International (SMI). Faute de pouvoir obtenir en effet une réforme du SMI largement sous-hégémonie américaine et qui aurait mieux pris en compte, dans sa gouvernance, le poids croissant de ces cinq économies dans l’économie mondiale – les BRICS ne totalisent que 10,3% des droits de vote du FMI mais pèsent près d’un quart du PIB mondial – les dirigeants politiques des BRICS ont donc décidé en juillet dernier de créer une Nouvelle Banque de Développement et un Fonds Commun de réserve de change. Au-delà des raisons de gouvernance, il s’agit aussi pour ces pays de s’émanciper des conditions d’octroi des prêts du SMI pour viser d’autres buts, en premier lieu celui d’accroitre l’interdépendance des économies émergentes sans conditionnalité politique et en dehors de l’espace dollar.

| 2013 | Prévision 2014 | Prévision 2015 | |

| Monde | 3,2 | 3,4 | 4 |

| États-Unis | 1,9 | 1,7 | 3 |

| Japon | 1,5 | 1,6 | 1,1 |

| Royaume-Uni | 1,7 | 3,2 | 2,7 |

| Zone euro

– Allemagne – France – Italie – Espagne |

- 0,4 0,5 0,3 - 1,9 -1,2 |

1,1 1,9 0,7 0,3 1,2 |

1,5 1,7 1,4 1,1 1,6 |

Source : FMI, juillet 2014, Perspectives de l’économie mondiale.

Zone euro : une croissance qui ne décolle pas et des perspectives incertaines

Après deux années de récession en 2012 et 2013, c’est-à-dire deux années de taux de croissance négatifs (respectivement de -0,7% et de -0,4%), la croissance est redevenue positive en zone euro à partir du second trimestre 2013. Pour l’heure, elle reste très modérée et ses perspectives, en reposant pour l’essentiel sur une reprise de sa demande intérieure, sont bien incertaines.

Selon l’Insee [1], la zone euro se caractériserait toujours, pour la fin de l’année, par un rythme de croissance modeste et inégal [2]. Après 0,2% au premier trimestre 2014, l’institut prévoit un taux de croissance trimestriel de 0,3% pour le reste de l’année, soit une croissance de 1,1% pour 2014. Ce très léger sursaut trouverait sa source dans le redémarrage de l’investissement des entreprises et dans une légère accélération de la consommation qui repose toutefois sur des facteurs incertains. Le moindre recul de l’emploi et une augmentation des impôts plus faible que ces deux dernières années devraient, selon l’Insee, jouer favorablement sur la consommation des ménages européens et conforter les fondations de la croissance en Europe.

L’Italie devrait ainsi pouvoir sortir enfin de la récession (0,3%), la France, se stabiliser dans une croissance assez faible (0,7 % prévu en avril), l’Espagne devrait pouvoir confirmer sa reprise (1,2%), quant à l’Allemagne, elle performerait à un niveau sensiblement plus élevé (autour de 2%) via le dynamisme de son investissement et l’augmentation de la consommation de ses ménages.

Pour le FMI, la contribution de la consommation à la croissance européenne sera difficile sans une certaine inflexion des politiques publiques et en premier lieu de la politique budgétaire. Selon l’institution internationale, les facteurs de risque pesant sur la zone euro sont en effet nombreux. La persistance d’un taux de chômage élevé, de faibles taux d’investissement, la contraction persistante du crédit au secteur privé conjuguée à une inflation toujours trop basse en sont les principaux. Face à ces risques – auxquels l’Insee ajoute le taux de change de l’euro –, l’institution plaide donc, comme elle l’a déjà fait, pour un soutien de la demande intérieure en vue d’enrayer le risque déflationniste et préconise, dans cette perspective, un assouplissement des politiques d’austérité budgétaire.

Pour la BCE, c’est également grâce à la demande intérieure que la « dynamique de fond » de la croissance de la zone euro trouvera à se renforcer pour les mois à venir. L’augmentation de la demande intérieure et l’augmentation de sa contribution à la croissance de la zone euro trouverait principalement sa source dans l’assouplissement de la politique monétaire menée par la BCE et dans le « retour à une politique budgétaire globalement neutre suite à des années de rigueur… ». C’est donc sur des conditions que l’on sait d’ores et déjà non acquises (la demande italienne d’obtenir ce fameux assouplissement budgétaire a essuyé un refus) que la BCE fonde les ressorts de la croissance européenne de ces prochains mois. Une situation plutôt inquiétante sachant que pour la BCE toujours, la demande extérieure ne devrait que faiblement jouer sur la croissance car elle serait en partie annulée par le niveau élevé du taux de change de l’euro [3] !

Au final, les différentes prévisions pour 2014 attestent toutes d’un niveau d’activité pour la zone euro assez faible : 1,1% pour le FMI et l’Insee (chiffre qui sera très certainement revu à la baisse dans la prochaine note de conjoncture d’octobre) et 1% pour la BCE (tableau ci-dessous). L’OFCE était encore en avril optimiste en prévoyant pour la zone euro un taux de croissance 2014 de 1,3%, un optimisme fondé sur une anticipation de politiques budgétaires moins restrictives, voire expansionnistes en Allemagne et en Italie [4], des scenarii qui apparaissent de plus en plus improbables …

| Prévision 2014 | Prévision 2015 | |

| Insee (mai 2014) | 1,1 % | |

| BCE (juin 2014) | 1% (en baisse par rapport aux anciennes prévisions) | 1,7 % |

| FMI (juillet 2014) | 1,1 % (en baisse par rapport aux anciennes prévisions) | 1,5 % |

| OFCE (avril 2014) | 1,3% | 1,6 % |

Ce niveau d’activité sera clairement insuffisant pour avoir un impact significatif sur le taux de chômage qui devrait selon les différentes projections demeurer dans la zone euro à un niveau très élevé. Rappelons qu’il se situait en juin dernier dans la zone euro à 11,5% (soit 18,4 millions d’Européens), soit à un niveau supérieur de 4 points à son niveau d’avant crise (qui était de 7,5%).

Euro fort, déflation : des facteurs de risque préoccupants

Depuis l’été 2012, l’euro s’est apprécié de 12% par rapport au dollar (de 49% par rapport au yen et de 3% par rapport à la livre sterling), alors que dans le même temps, l’écart de conjoncture s’est creusé au détriment de la zone euro. La zone euro [5] a même été en récession en 2013 (- 0,4%) quand la croissance américaine s’est hissée à 1,9% et le Royaume-Uni a fait 1,7% de croissance.

Selon l’Insee qui le précise d’ailleurs dans sa dernière note de conjoncture, le caractère trop élevé de l’euro par rapport au dollar handicape aujourd’hui la compétitivité-prix des exportations européennes. Dans une étude récente présentée au cabinet du 1er Ministre en février dernier, le Conseil d’Analyse Economique se prononce clairement en faveur d’une dépréciation de l’euro. Selon ses estimations, une dépréciation de 10% de l’euro entrainerait une augmentation des exportations (hors zone euro) de 7 à 8%, aboutissant in fine à une augmentation du PIB de l’ordre de 0,6% après un an et de 1% après deux ans. Au final, selon les auteurs, « une dépréciation de l’euro qui accompagnerait une politique monétaire plus expansionniste aiderait la zone euro à sortir d’une situation conjoncturelle difficile ». Une démonstration de plus qui n’est peut-être pas étrangère aux déclarations du Premier ministre cet été regrettant « l’absence d’une politique de change » en Europe …

Si le niveau trop élevé de l’euro par rapport au dollar est un frein à la compétitivité des exportations européennes, le niveau de l’inflation, en particulier sa grande faiblesse depuis plusieurs mois, fait peser un risque réel de stagnation sur la zone euro.

Tombée à son plus bas niveau depuis 2009, la faiblesse de l’inflation est aujourd’hui l’un des principaux motifs d’inquiétude pour la zone euro. L’inflation ralentit progressivement depuis la fin de l’année 2013 dans la plupart des pays de la zone euro et tout particulièrement dans ceux où les plans d’ajustement budgétaire ont été les plus sévères comme l’Espagne, le Portugal et la Grèce qui sont déjà entrés en déflation – en juillet dernier, le taux d’inflation annuel a baissé dans treize États membres ! La restauration nécessaire de leur compétitivité pour combler leur déficit extérieur – véritable talon d’Achille de l’Europe du Sud – a fait rentrer ces pays dans une spirale baissière des prix et des salaires.

Pour de nombreux observateurs, nous sommes dans un cercle vicieux car il n’existe aujourd’hui en Europe aucune politique ni mécanisme qui permettrait d’enrayer ces pressions déflationnistes. En refusant de diminuer un peu leurs excédents extérieurs (via une augmentation des salaires et une stimulation de leur demande interne) pour permettre à l’Europe du Sud d’améliorer son positionnement déficitaire, les pays qui comme l’Allemagne ou les Pays Bas ont des excédents très importants, font finalement peser la totalité de la résorption des déséquilibres macroéconomiques de la zone euro sur l’Europe du Sud qui ne peut avoir, sans une solidarité européenne minimale, d’autres solutions que d’agir sur la baisse des coûts salariaux [6].

En France, le Premier ministre a durant l’été évoqué « un risque réel de déflation ». « Malgré » la hausse de TVA intervenue en effet en janvier dernier pour financer le CICE, l’inflation est nulle depuis plusieurs mois (cf. encadré ci-dessous). En Allemagne, le président de la Bundesbank en a même appelé à une augmentation des salaires nécessaire selon lui pour briser la spirale de baisse des prix qui s’est enclenchée en Europe, une demande reprise également à son compte par la BCE.

La stabilisation de l’inflation à des niveaux historiquement faibles traduit la stagnation des prix (énergie, produits alimentaires, produits manufacturés, services) mais témoigne surtout de la mauvaise santé économique de la zone euro et de ses fondamentaux, que sont principalement la faiblesse de sa demande intérieure que vient renforcer la mise en œuvre de politiques de rigueur salariale.

La déflation est un phénomène économique particulièrement dangereux qui peut déclencher ou nourrir une dynamique récessive comme c’est en passe d’être actuellement le cas en Europe. Anticipant une nouvelle baisse des prix, les ménages sont encouragés dans une phase de déflation à reporter leurs dépenses de consommation ou d’investissement, un attentisme qui compromet la reprise de la demande interne, pèse sur les salaires et plus globalement obère la reprise de l’activité, donc à nouveau celle de la demande etc. … Pour résumer, la déflation se caractérise par une offre anémiée et une insuffisance chronique de la demande ; elle est particulièrement dangereuse lorsqu’elle intervient, comme c’est le cas actuellement en Europe, dans un contexte de chômage élevé et d’endettement public élevé – la déflation augmente le coût réel des dettes, c’est-à-dire le taux d’intérêt réel des emprunts.

| Juil. 2013 | Jan. 2014 | Fév. 2014 | Mars 2014 | Avril 2014 | Mai 2014 | Juin 2014 | Juil. 2014 | |

| Zone euro | 0,1 | - 1,1 | 0,3 | 0,9 | 0,2 | - 0,1 | 0,1 | - 0,7* |

| France | - 0,2 | - 0,5 | 0,5 | 0,4 | 0 | 0 | 0 | - 0,3 |

Source : Eurostat, Insee (* prévision)

France : un encéphalogramme de nouveau inquiétant

Tout le monde attendait ce chiffre avec la plus grande inquiétude. Le taux de croissance du second trimestre 2014 est connu depuis le milieu du mois d’août et il n’est pas bon puisqu’il est nul pour la seconde fois depuis le début de l’année.

La stagnation de la demande intérieure finale, en particulier celle de l’investissement privé des entreprises et des ménages, explique une grande partie de ce chiffre quand, de son côté, le commerce extérieur, après avoir été neutre, recommence à peser négativement sur la croissance compte tenu d’un ralentissement des exportations plus rapide que celui des importations. Les dépenses de consommation des ménages, en se redressant légèrement, ont soutenu, avec les dépenses des administrations publiques, la croissance de ce second trimestre qui, sans elles, aurait été négative.

Ce faisant, se confirment ce que les enquêtes de conjoncture publiées durant l’été avaient laissé présager, à savoir une dégradation de l’activité au printemps mais également et surtout une dégradation pour le reste de l’année.

L’indicateur du climat des affaires, censé rendre compte de la perception par les chefs d’entreprise des principaux secteurs d’activité de la conjoncture, se dégrade de mois en mois. Selon les chefs d’entreprise de la plupart des secteurs d’activité interrogés par l’Insee (industrie manufacturière, commerce de gros, artisanat du bâtiment, travaux publics), l’activité du printemps a été en recul et les perspectives d’activité pour les mois à venir sont particulièrement inquiétantes.

Les perspectives d’activité sont stables, mais pour un seul des secteurs interrogés, celui de l’industrie manufacturière pour lequel le second trimestre 2014 a été particulièrement mauvais avec une baisse importante de la demande adressée à ce secteur, tant intérieure qu’étrangère, ce qui a provoqué selon l’Insee un « décrochage surprise » de la production manufacturière par rapport au premier trimestre 2014 (- 2,3% de baisse pour l’industrie manufacturière en mai par rapport à la production d’avril ; - 1% pour l’ensemble de l’industrie au second trimestre 2014 par rapport au premier trimestre). Il en résulte que le secteur de l’industrie manufacturière bénéficie toujours de capacités de production sous-utilisées. Pour le troisième trimestre, les industriels anticipent une demande intérieure stable.

Au final, près de la moitié des industriels interrogés dans le cadre de l’enquête trimestrielle de conjoncture dans l’industrie estime que le problème est exclusivement un problème de demande contre 15% qui considère qu’il s’agit seulement d’un problème d’offre [7]. Une confirmation de plus que la politique d’allègements de cotisations patronales ne produira aucun effet, hormis celui de grever le budget des comptes sociaux.

Source : Insee

Les chefs d’entreprises des secteurs de l’artisanat du bâtiment, des travaux publics et du commerce de gros sont plus pessimistes. Ils anticipent pour les mois à venir une nouvelle baisse de leur activité. Pour ces deux derniers secteurs en particulier (travaux publics et commerce de gros), en raison du caractère anormalement peu élevé des carnets de commande, une baisse des effectifs est même envisagée pour le prochain trimestre. Il est important de noter que la proportion de chefs d’entreprises prévoyant une nouvelle dégradation de l’activité dans les secteurs des travaux publics n’a jamais été aussi élevée depuis 2009, un chiffre que l’on peut aisément expliquer par l’ampleur du nouveau plan d’économies budgétaires de 50 Mds qui pèsera très fortement sur la commande publique.

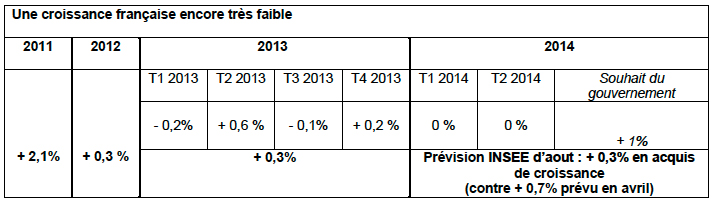

Au final, et après deux années de croissance très modeste (0,3 % en 2012 et 2013), l’économie française, déjà peu dynamique, est de nouveau en train de s’affaiblir. Les projections annuelles de l’Insee sont, dans l’hypothèse où la croissance trimestrielle d’ici à la fin de l’année resterait inchangée (acquis de croissance), d’un taux de croissance annuel de 0,7% en 2014. Un taux de croissance auquel contribueront faiblement la consommation des ménages et l’accélération de l’activité manufacturière tandis que l’investissement des entreprises et le secteur de la construction, par le recul de son activité, pèseront négativement sur la croissance.

C’est donc une prévision très inférieure au 1% de croissance que le gouvernement espérait encore au printemps et qui sera encore, selon toute vraisemblance, revue à la baisse au cours de cet automne. Ce ralentissement aura des conséquences importantes en termes de baisse de recettes fiscales, ce qui va rendre encore plus difficile la réalisation de la trajectoire de retour à l’équilibre public – pour la Cour des Comptes, le déficit public fin 2014 pourrait ainsi avoisiner les 4% voire être supérieur via la baisse des recettes fiscales qui sera plus importante que prévue.

Aucune amélioration sur le front de l’emploi n’est par ailleurs à attendre pour 2014, ni même pour 2015. L’Insee prévoit même une stabilisation du taux de chômage à 10,2% de la population active à la fin de l’année contre 10,1% au premier trimestre, un chiffre qui sera très probablement revu à la hausse dans la prochaine note de conjoncture de l’Insee. Pour l’OFCE, parce que les entreprises françaises disposent encore, et dans des proportions importantes, de « surcapacités de production », elles pourront répondre à une reprise de l’activité sans investir, ni embaucher. Au final, il est très vraisemblable que 2014 et 2015 soient encore selon l’OFCE deux nouvelles années de destructions d’emplois. Un scénario d’ores et déjà acquis pour le gouvernement, le Président de la République ayant concédé cet été que la baisse du chômage ne sera vraisemblablement pas au rendez-vous en 2014 ni en 2015. « Peut-être », espère-t-on, en 2016. A condition de changer de politique !...

Achevé de rédiger le 8 septembre 2014