Changement d’année (et de gouvernement) mais toujours la même question qui demeure : reprise économique ou pas reprise ? Dans notre dernier point de conjoncture d’octobre [1], nous évoquions une reprise en sursis. Quelques mois plus tard où en est-on sur le plan économique ?

Après une activité nulle en 2012, l’année 2013 s’est soldée par un résultat positif… de quelques dixièmes de points avec 0,3%. Fondamentalement, la situation économique ne s’est donc pas améliorée de manière significative et la reprise se fait attendre. La situation catastrophique en matière d’emploi en est une illustration criante. Tout comme la note de conjoncture, jointe en annexe à cette circulaire.

Pourtant, le discours de politique générale du nouveau Premier ministre ne présente aucune inflexion dans les orientations de la politique économique du gouvernement définies par le Président de la République. La poursuite du pacte de responsabilité, plus que jamais combattue par Force Ouvrière, s’inscrit sans ambigüité dans la continuité d’une logique d’austérité. Et les « contreparties » évoquées au démarrage des discussions apparaissent jour après jour pour ce qu’elles sont, à savoir de pures illusions qui ne résisteront pas à une concrétisation.

Pire, les dernières annonces relatives à la suppression des cotisations sociales patronales au niveau du Smic comme la réduction des allègements autour des prélèvements finançant les allocations familiales, constituent une nouvelle attaque contre les ressources et les fondements de la sécurité sociale.

Le 11 avril, Force Ouvrière a rappelé au Premier ministre son opposition aux exonérations de cotisation salariale et sa revendication pour une augmentation réelle et significative du Smic, ainsi que pour un dégel et une revalorisation du point d’indice dans la Fonction Publique.

Avec la confirmation des 50 Mds€ d’économies budgétaires en 3 ans qui se profilent, de façon indissociable des mesures du « pacte de responsabilité », c’est tout l’édifice de la sécurité sociale qui est menacé au même titre que les organismes sociaux et l’ensemble des services publics républicains.

Alors que la France vient de recevoir un « avertissement » de la part de la Commission européenne pour ne pas avoir concrétisé ses engagements en matière de déficit public, on peut légitimement craindre les corrections qui seront apportées dans le cadre du prochain programme de stabilité que le gouvernement doit présenter d’ici quelques jours.

Au total, les annonces du Premier ministre font, à nouveau, la part belle aux demandes patronales tandis que les salariés sont appelés à payer doublement la note puisque la stagnation, dans le meilleur des cas, de leur pouvoir d’achat risque de s’accompagner d’une dégradation de leur statut d’assuré social et d’usager des services publics via l’accentuation de l’austérité budgétaire.

A une politique affirmée de l’offre prônée récemment par le chef de l’État, Force Ouvrière oppose ses revendications pour une politique économique équilibrée qui ne néglige évidemment pas l’appareil de production – comme en témoigne notre implication dans les Comités stratégiques de filières du Conseil National de l’Industrie et en faveur de la Banque publique d’investissement – mais s’appuie en parallèle sur le soutien de la demande, non seulement des ménages à travers la revalorisation des salaires et des prestations sociales mais aussi des pouvoirs publics, via l’investissement et la commande publique de l’État et des collectivités territoriales.

Selon cette logique, au niveau européen avec la Confédération européenne des Syndicats (CES), nous revendiquons un grand plan d’investissement de 2% du PIB européen, projet au cœur de l’euromanifestation du 4 avril dernier à laquelle Force Ouvrière participait.

Perspectives économiques : au péril de la déflation salariale

Economie mondiale : du mieux mais des incertitudes

Le contexte international est notamment marqué par la crise politique en Ukraine, dont les effets potentiels sur les marchés mondiaux restent encore incertains, en particulier en termes de dérapage du coût de l’énergie (prix du gaz).

Dans son dernier rapport sur l’économie mondiale, le Fond monétaire international (FMI) révise globalement ses prévisions de croissance à la baisse, pointant tout particulièrement « la reprise molle » qui singularise la zone euro après deux années de récession (-0,7% en 2012 et -0,5% en 2013). Il regrette à nouveau l’inaction de la Banque centre européenne (BCE) en matière de politique monétaire face aux menaces de déflation qui planent toujours sur l’économie européenne. Les pays d’Europe du Sud sont de fait d’ores et déjà englués dans cette mécanique du pire avec des salaires en baisse depuis deux ans et ils préfigurent certainement le scénario qui attend leurs partenaires.

Au niveau mondial, les pays émergents connaissent un léger tassement, à l’instar du Brésil ou de l’Afrique du Sud. De leur côté, les États-Unis ont connu une phase de ralentissement (un 4e trimestre à 2,4 % contre 3,2 % au trimestre précédent) mais ils bénéficient d’une politique budgétaire relativement dynamique qui explique en grande partie les 2,8% de croissance attendus en 2014. L’annonce par le Président des EU d’un investissement global de 300 milliards de dollars dans les infrastructures publiques américaines constitue à ce titre un enjeu essentiel pour dynamiser la croissance et l’emploi, même si à ce jour ce projet a peu de chances de passer au Congrès à majorité républicaine.

| 2011 | 2012 | 2013 | 2014* | 2015* | |

| France | 2,0 | 0,0 | 0,3 | 1,0 | 1,5 |

| Allemagne | 3,4 | 0,9 | 0,5 | 1,7 | 1,6 |

| Royaume-Uni | 1,1 | 0,3 | 1,8 | 2,9 | 2,5 |

| Italie | 0,4 | - 2,4 | - 1,9 | 0,6 | 1,1 |

| Espagne | 0,1 | - 1,6 | - 1,2 | 0,9 | 1,0 |

| Zone euro | 1,5 | - 0,7 | - 0,5 | 1,2 | 1,5 |

| Union Européenne | 1,7 | - 0,3 | 0,2 | 1,6 | 1,8 |

| États-Unis | 1,8 | 2,8 | 1,9 | 2,8 | 3,0 |

| Japon | -0,6 | 1,4 | 1,5 | 1,4 | 1,0 |

| Brésil | 2,7 | 1,0 | 2,3 | 1,8 | 2,7 |

| Chine | 9,3 | 7,7 | 7,7 | 7,5 | 7,3 |

| Inde | 6,3 | 4,7 | 4,4 | 5,4 | 6,4 |

| Monde | 3,9 | 3,2 | 3,0 | 3,6 | 3,9 |

* Prévisions d’avril 2014

Zone euro : deux années dans le rouge

En zone euro, la reprise serait selon l’Insee en voie de s’affermir au premier trimestre 2014 avec un taux de croissance du PIB de 0,4 % (après 0,3 % et 0,1 % dans la seconde partie de l’année 2013). Il ne faut cependant pas oublier que la zone a subi une nouvelle année de récession en 2013 (-0,5%) après les -0,7% enregistrés en 2012. Toujours selon l’Insee, la croissance serait déjà confrontée à un léger ralentissement aux deux trimestres suivants. Le relatif optimisme affiché par l’Insee tient au fait que le mouvement favorable à l’œuvre toucherait l’essentiel des secteurs d’activité et des pays qui bénéficieraient à la fois d’une bonne tenue de la demande intérieure et d’une évolution globalement positive du commerce extérieur de la zone.

De même, les dépenses d’investissement privé devraient continuer de progresser, non seulement pour répondre au regain de l’activité mais aussi dans la mesure où le renouvellement des capacités de production apparaît de plus en plus incontournable après plusieurs années d’attentisme dues aux répliques de la crise financière.

Malheureusement, il ne faut pas trop compter sur l’autre pilier, les dépenses de consommation, pour booster l’activité. Trop de facteurs négatifs pèsent en effet sur ses ressorts, pourtant essentiels, dans l’ensemble de la zone : austérité budgétaire largement partagée, difficultés d’emploi et évolution au mieux limitée du revenu des ménages. Malgré une inflation qui devrait rester bien en-deçà du seuil de 2% au cours des trois prochains trimestres, les modérations salariales imposées à tous les niveaux interdisent une reprise réelle de la consommation, moteur de croissance (et donc de relance, d’activités et d’emplois).

Toujours au cœur des préoccupations européennes, la Grèce connaît un chômage officiel qui ne cesse de progresser (27,5% en décembre 2013) avec une situation particulièrement dramatique chez les moins de 25 ans (55,5%).

Fin 2013, le chômage s’est établi au niveau historique de 12,2% pour l’ensemble de la zone euro avec des niveaux inédits également en Espagne et au Portugal.

La Commission Européenne place la France sous « surveillance renforcée »

C’est dans ce contexte que la Commission européenne a publié le 5 mars dernier des bilans approfondis des 17 États membres visant à détecter les “déséquilibres macroéconomiques” et à valider les projets de l’assainissement budgétaire. Sans surprise, elle y estime que la France ne tiendra pas son objectif de déficit public pour 2015 et l’invite à apporter des précisions sur le pacte de responsabilité, considérant que les mesures prises jusqu’à présent pour réduire le coût du travail ne sont pas suffisantes pour améliorer la compétitivité des entreprises.

En bref, pour Bruxelles pas d’effets significatifs tant de la loi dite de sécurisation de l’emploi de juin 2014 (que Force Ouvrière dénonce) que du CICE. De même, la Commission recommande à la France d’intensifier ses efforts en matière de réduction des dépenses publiques, jugeant le niveau de la dette publique toujours préoccupant. D’où une mise sous surveillance renforcée de la France officialisée le jour même de la conclusion du relevé de décisions sur le pacte de responsabilité et justifiée par deux éléments : un “manque de compétitivité” et un “niveau élevé de sa dette”.

Le nouveau gouvernement français doit présenter en avril son programme dit d’assainissement des finances publiques, sachant que la Commission européenne a de nouveau rappelé à l’ordre la France le 1er avril (une mauvais blague sans doute…) pour ne pas avoir réalisé ses objectifs de déficit sur l’année 2013. A travers ses recommandations, elle incite les États-Membres à améliorer leur compétitivité en privilégiant la modération salariale et la baisses des cotisations sociales pesant sur les entreprises. Il s’agit bien évidemment de l’obsession du coût du travail qui entraîne toujours un peu plus les pays européens dans une course au moins disant social dans laquelle les gouvernements français ont choisi de s’engager selon la logique du pacte de responsabilité.

Face à cette vision doctrinaire sans nuances, et dont on voit que les effets sur l’emploi et l’activité sont au mieux nuls, au pire aggravants, il n’est pas inintéressant de lire les analyses d’autres institutions comme l’OCDE selon laquelle "la majeure partie de l’assainissement budgétaire jugé nécessaire pour ramener les ratios dette/PIB à des niveaux prudents a déjà été accomplie (…) Étant donné les progrès déjà accomplis et la santé encore vacillante de l’économie, un ralentissement du rythme de l’ajustement budgétaire est approprié et conforme aux obligations d’assainissement si les programmes budgétaires sont appliqués". Derrière ce langage mesuré, cette organisation affiche, sans contester les orientations, ses craintes devant les risques associés à une poursuite trop rapide de la cure d’austérité qui viendrait briser l’élan fragile de la reprise en Europe. Il n’est certes pas précisé que la France soit dans leur grille de lecture classée parmi les pays devant bénéficier d’un étalement mais au moins les menaces macroéconomiques sont prises en compte.

Devant ces injonctions et ces menaces et suite à son incapacité prévisible à respecter ses engagements budgétaires disproportionnés autant qu’absurdes (déficit public de 4,3% en 2013), la question est aujourd’hui de savoir comment le gouvernement entend préserver la modeste étincelle de croissance tout en respectant la discipline budgétaire imposée par le Pacte de stabilité européen (traité TSCG). Les annonces attendues autour des 50 milliards d’euros de réduction des dépenses publiques par rapport à une évolution « naturelle », au-delà de leur caractère irréaliste et irresponsable, provoqueraient à coup sûr une nouvelle chute durable de l’activité synonyme de récession pour l’économie française. Officiellement, le gouvernement souhaite obtenir un nouveau délai auprès des instances européennes mais la stratégie du double discours permanent semble avoir atteint ses limites. Le contexte européen est malgré tout peut-être en train d’évoluer légèrement, notamment sous l’impulsion de l’Italie, dont le nouveau Premier ministre Matteo Renzi semble déterminé, en apparence, à défier les autorités garantes de ce qu’il a lui-même qualifié de « pacte de stupidité », ce qui ne veut pas dire qu’il n’entend pas « réformer » le marché du travail.

Economie française : une reprise toujours en pointillés

L’Insee vient de publier sa note de conjoncture (avril). Au cours des derniers mois de 2013, les diverses enquêtes conjoncturelles menées ne laissent pas apparaître une amélioration significative de l’activité. Surtout, les indicateurs de production comme de consommation s’avèrent beaucoup trop empreints de volatilité pour dessiner une tendance claire de rebond. Autrement dit, les mois passent et la même question demeure toujours sans réponse : l’économie française est-elle enfin en phase de reprise ?

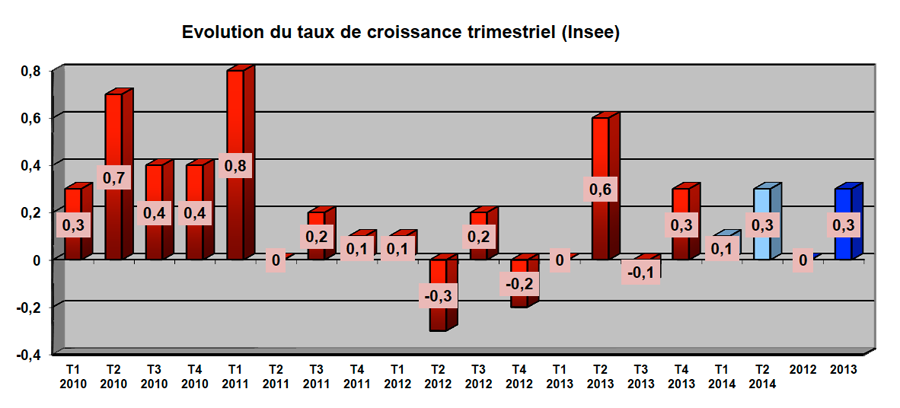

Les comptes nationaux ont confirmé un regain de croissance au deuxième trimestre 2013 (+0,6 %) mais dès le trimestre suivant l’activité chutait à nouveau (-0,1 %). Depuis quelques mois, les enquêtes de conjoncture font bien état d’une progression de la confiance des agents privés qui peut s’interpréter comme des signaux avant-coureurs de retournement du cycle conjoncturel mais ces signaux sont encore bien fragiles. Pas de quoi valider le scénario d’une réelle reprise, durable, en mesure de créer des emplois et d’inverser la courbe du chômage. Il n’est en effet pas possible d’évoquer une reprise tant que le PIB ne progresse pas à un rythme suffisant pour générer des créations d’emplois en nombre significatif.

Certes, le précédent gouvernement a réalisé sa prévision de croissance pour 2013, mais pas de quoi pavoiser avec 0,3%. Supérieur à la majorité des prévisions (gouvernement, instituts de conjoncture), ce résultat a été obtenu grâce à un quatrième trimestre 2013 plus favorable qu’anticipé (+0,3%). Mais au total, il s’agit davantage d’un léger rattrapage que d’un vrai rebond annonciateur d’une reprise solide.

L’observation des composantes de la croissance au quatrième trimestre 2013 est instructive. Après une croissance atone au troisième trimestre (0%), l’activité a progressé de +0,3% au dernier trimestre avec les caractéristiques suivantes :

- après sept trimestres de recul, depuis le printemps 2012, l’investissement progresse enfin (+0,6% en T4 contre -0,3% en T3) ;

- la consommation des ménages repart mais à des niveaux modestes (+0,5% en T4 contre +0,1% en T3) ;

- les exportations rebondissent également (+1,2% en T4 contre -1,6% en T3) alors que parallèlement les importations décélèrent (+0,5% en T4 contre +0,8% en T3), d’où un solde commercial en amélioration de +0,2% en T4 contre -0,7% en T3.

- En revanche, après avoir fortement stocké en 2013 T3 (+0,6%), les entreprises ont déstocké au cours du quatrième trimestre (-0,3%).

A l’aune de ces résultats, le dernier trimestre 2013 valide pour l’instant les prévisions du gouvernement pour 2014. Avec un "acquis de croissance" de +0,3% l’objectif du gouvernement (0,9%) en 2014 paraît parfaitement plausible. En d’autres termes, si l’activité économique reste au premier trimestre 2014 au même niveau que celui enregistré au quatrième trimestre 2013 (acquis de croissance), il suffit que la croissance du PIB atteigne ensuite +0,2% seulement par trimestre pour que l’objectif visé pour l’ensemble de l’année soit réalisé. Dans ses prévisions d’avril, l’Insee anticipe même un acquis de 0,7% dès juin prochain grâce à deux trimestres favorables (0,1 puis 0,3%).

Dans le détail, l’évolution des composantes apparaît moins favorable avec une situation plus contrastée.

- La hausse de la consommation est probablement temporaire car elle repose sur des facteurs ponctuels : des commandes et des achats réalisés en anticipation de la hausse de la TVA au 1er janvier 2014 ; le déblocage de l’épargne salariale ; la fin du bonus-malus automobile au 1er janvier qui a incité à accélérer des décisions d’achats. La baisse annoncée des dépenses publiques couplée à un chômage toujours élevé et auxquels s’ajoutent les surcoûts de l’énergie depuis avril (effet de la fiscalité dite écologique : Contribution climat énergie) vont mécaniquement peser sur les dépenses de consommation, d’autant que le pouvoir d’achat des ménages ne connaît aucune amélioration. La consommation des ménages reculait ainsi de 2,1 % dès janvier.

- La reprise de l’investissement n’est pas nécessairement synonyme de reprise cyclique mais en partie le reflet d’un mouvement de reconstitution des stocks. De plus le taux d’utilisation des capacités de production (machines et équipements) est à un point tellement bas que les entreprises sont mécaniquement incitées à en renouveler un certain nombre. Pour maintenir la tendance, il faudrait un environnement économique international relativement plus dynamique.

- Les bons chiffres trimestriels du solde commercial sont à relativiser. Ils sont liés pour une part aux variations de stocks, l’évolution positive des exportations reposant essentiellement sur la vente d’Airbus. Or, ces avions assemblés en France génèrent en amont des importations (Allemagne, Espagne, Royaume-Uni...), comptabilisées en stocks qui avec l’exportation du produit final correspondent dans un second temps à un déstockage. Seul un redémarrage des partenaires commerciaux et des échanges internationaux plus dynamiques pourraient entraîner le commerce extérieur français, hypothèse aléatoire dans un contexte de demande intérieure toujours faible en zone euro sous l’effet de l’austérité. Là encore, le déficit commercial s’est à nouveau creusé en janvier avec un recul des exportations de 1,4 % comparé à la même période de l’année précédente.

Autre facteur d’inquiétude, l’évolution des prix. Fin janvier, l’inflation affichait une progression de 0,7% sur un an. Une telle évolution semble refléter une forme de stabilité des prix en France. Pourtant, la hausse des taux de TVA applicable au 1er janvier (programmée, faut-il le rappeler, pour financer la moitié, 10 Mds, du coût budgétaire du crédit d’impôt compétitivité emploi - CICE), aurait dû mécaniquement générer un sursaut des prix. Il n’en a donc rien été, les entreprises ayant globalement fait le choix de ne pas la répercuter dans l’immédiat en raison de la langueur prolongée de la demande. Au total, l’inflation apparaît trop faible, tant en France qu’en Europe, se rapprochant dangereusement de la zone rouge et d’une situation de déflation à la japonaise.

En matière d’emploi, la dégradation du marché du travail est toujours une tendance lourde. L’emploi salarié a bien progressé fin 2013 (+0,2% au quatrième trimestre), une première depuis la mi-2011, en particulier du fait d’un rebond de l’emploi intérimaire. Mais la nouvelle enquête emploi de l’Insee qui fait ressortir un taux de chômage en baisse au quatrième trimestre 2013 (-0,1 point soit 10,2%) n’est pas en phase avec les données fournies par Pôle emploi. Les demandeurs d’emploi dits de catégorie A ont ainsi progressé tant en fin d’année (+0,7% au dernier trimestre) et même de +4,5% sur un an en février 2014. Signe des effets profonds de la crise, les travaux récents du Centre d’études et de recherches sur les qualifications (Cereq) indiquent qu’un jeune sur cinq se trouve toujours en situation de recherche d’emploi trois ans après avoir rejoint le marché du travail, soit « un niveau de chômage jamais atteint au bout de trois ans de vie active » selon son directeur.

Défaillances en chaîne

Selon un rapport récent (cabinets Deloitte et Altares), les défaillances d’entreprises se sont nettement accélérées en 2013 (+3%) à 63.100, soit un niveau proche du record établi en 2009, au cœur de la pire récession depuis la seconde guerre mondiale (-2,5%). Cette progression de la sinistralité semble relativement paradoxale en phase de rebond, certes timide (0,3%), de la croissance. En pratique, ces défaillances traduisent les fractures connues du tissu productif en pointant la fragilité d’un grand nombre de PME et d’ETI qui souffrent de la faiblesse des perspectives de croissance et voient leurs marges détériorées par les contraintes imposées et reportées sur elles par les entreprises ou groupes donneurs d’ordres.

Les entreprises les plus touchées par les défaillances sont à 99% celles de moins de 50 salariés. Au niveau sectoriel, on observe un recul de 4% dans l’industrie entre 2012 et 2013, une hausse de 0,2% dans la construction et surtout de 3,7% dans le commerce et de 5,9% dans les services. Déjà fortement marquées par la crise de 2008-2009, les entreprises les plus fragiles, essentiellement les TPE et les PME continuent par conséquent de payer un lourd tribut à la crise.

Par région, l’Aquitaine, le Nord-Pas-de-Calais et les Pays de la Loire sont les régions les plus durement frappés par l’absence de ressort de l’économie française. En Aquitaine, le nombre de défaillances a ainsi augmenté de 5,6%, de 6,9% dans le Nord-Pas-de-Calais, de 11,5% en Pays de la Loire. Chacune de ces trois régions comptabilise plus de 3.000 défaillances, soit un niveau supérieur au record de 2009. Des difficultés sérieuses sont également relevées en région Centre (+3,8%) et Midi-Pyrénées (+6,8%) avec plus de 2.000 procédures ouvertes. Avec un peu moins de 2.000 jugements annuels, Auvergne (+8,8%), Champagne-Ardenne (+2,2%) et Haute Normandie (+13,3%) enregistrent aussi des volumes de dépôts de bilan supérieurs à ceux notifiés en 2009. La région Rhône-Alpes n’est pas épargnée (déjà + 6% en 2012), avec une accélération de 5,2% l’année dernière, 6.260 entreprises ayant subi un redressement ou une liquidation judiciaire.

Quelques régions sont en situation relativement stable comme l’Ile-de-France, l’Alsace, le Languedoc-Roussillon et la Provence-Alpes-Côte d’Azur avec un volume de défaillances respectivement de 1.600 (-0,3%), 11.500 (+1,3%), 3.300 (+0,1%) et 6.200 (+1,5%). Enfin, les dépôts de bilan sont en baisse en Basse-Normandie (-5,0%), Limousin (-3,2 %) et Lorraine (-3,8%) mais aussi en Bourgogne (-1,6 %) et Picardie (-12,8 %), deux régions qui avaient cependant connu une année 2012 très difficile.

Achevé de rédiger le 14 avril 2014