L’été a apporté son lot d’indicateurs économiques qui, à défaut d’être mirobolants, étaient meilleurs qu’attendus avec un deuxième trimestre favorable pour l’activité qui a immédiatement été interprété comme le signe d’une reprise. Selon toute vraisemblance, l’économie française devrait échapper à la récession cette année, mais pas de beaucoup, et ce après une année 2012 affichant déjà une croissance zéro. Et si l’activité a repris un semblant de vigueur, ce n’est pas le cas de l’emploi. L’Insee a enregistré 30.000 destructions d’emplois au deuxième trimestre, dont 19.000 dans le secteur industriel.

Le léger rebond statistique de la croissance ne change par conséquent strictement rien à l’affaire. Compte tenu de l’orientation restrictive des politiques économiques en Europe, une reprise solide et durable n’est pas envisageable (de nombreux pays de la zone étant encore en récession), à moins d’une bouffée d’oxygène venue de l’extérieur, en particulier des États-Unis et des pays émergents. On n’en prend pas le chemin… C’est pourtant la condition d’une amélioration de la situation de l’emploi et donc d’une baisse sensible du chômage.

Avec le projet de loi de finances 2014 présenté par le gouvernement fin septembre et actuellement débattu à l’Assemblée nationale, ce sont 15 milliards d’euros de dépenses publiques en moins et parallèlement 12 milliards d’impôts supplémentaires sur les ménages qui dessinent l’horizon proche de l’économie française, le tout dans une perspective assumée d’allègement des prélèvements obligatoires dues par les entreprises [1]. Le gouvernement a construit son budget sur une prévision de croissance de 0,9%, soit une anticipation encore faiblarde qui ne cadre pas franchement avec un scénario de sortie de récession et encore moins de sortie de crise. Surtout que ce modeste rebond attendu fait suite à deux années d’activité nulle.

En cas de doutes, le message adressé au patronat par le ministre de l’économie (ministre du capital du gouvernement du « président des entreprises » ?) à l’occasion de la dernière université d’été du Medef est sans aucune ambigüité : le gouvernement ne fera peser aucun nouveau coût de sa politique sur les entreprises et s’engage à compenser tout prélèvement supplémentaire par une exonération accordée ailleurs, autrement dit ce sont les ménages et singulièrement les salariés qui devront supporter le financement des mesures gouvernementales, que ce soit dans le domaine des retraites ou de l’assurance maladie. Cette orientation, dite en faveur de l’offre, constitue l’aboutissement naturel de l’obsession autour de la compétitivité et du « coût du travail » qui guide toute l’action gouvernementale depuis la définition du pacte national pour la compétitivité issu du rapport Gallois en octobre 2012. Pas étonnant dans ces conditions que le ministère de l’économie et des finances et son titulaire apparaissent essentiellement comme ceux du capital et des entreprises.

Pour Force Ouvrière, la politique économique menée actuellement par le gouvernement n’est que la conséquence logique de l’adoption du pacte budgétaire. Et il faut d’ailleurs remarquer que le pacte de croissance qui a servi politiquement à « vendre » l’adoption parlementaire du texte a mystérieusement disparu des radars ! A partir du moment où l’objectif premier du gouvernement consiste à rassurer les marchés financiers et les instances européennes, on pourrait considérer que son pari est en passe d’être gagné… mais la finance ne deviendra pas pour autant une alliée bienveillante du pays après avoir fait figure d’ennemie déclarée et de principal adversaire…

Selon les dernières prévisions de l’Insee, le pouvoir d’achat des ménages devrait encore reculer d’ici fin 2013, en raison notamment des nouvelles mesures fiscales. De fait, la problématique du pouvoir d’achat et des salaires revêt toujours un caractère d’urgence alors que le Smic n’a pas bénéficié d’un réel coup de pouce depuis plus de cinq ans et que toutes les grilles de salaires s’en trouvent tirées vers le bas au moment où la conjoncture économique défavorable pèse sur les négociations salariales. Pour Force Ouvrière, il est plus que temps de réinjecter du carburant dans le moteur, et ce carburant n’est autre que l’augmentation des salaires ! Et l’État doit initier le mouvement à travers tous les outils à sa disposition, depuis la hausse du point d’indice des fonctionnaires jusqu’au salaire minimum en passant par les minima sociaux.

Seule une politique ambitieuse de relance par les salaires et les investissements publics pourra inverser la dynamique économique. Sans quoi l’explosion des inégalités et les reculs sociaux continueront de menacer les équilibres de la société française, comme ceux de nos voisins en accentuant des crispations de toute nature aux conséquences démocratiques incertaines.

Situation mondiale : accélération attendue… en 2014

Le FMI [2] vient tout juste de publier ses perspectives pour l’économie mondiale. Il relève une différence notable avec le semblant de sortie de crise observée en 2009, à savoir une accélération de la croissance dans les pays développés depuis 2012 alors que les pays émergents sont plutôt en voie de ralentissement. Encore faut-il préciser que ces deux ensembles abritent des dynamiques nationales pour le moins contrastées. Si les États-Unis semblent engagés sur une pente ascendante – sous réserve que le long blocage budgétaire au Congrès, le désormais fameux « shutdown », trouve une issue finale favorable et pérenne – la situation européenne demeure incertaine quant à une véritable sortie de récession. De plus, des pays comme l’Espagne et l’Italie poursuivent clairement une stratégie de déflation salariale aux effets potentiellement ravageurs sur leurs voisins comme la France, risquant de refaire basculer très vite la zone dans le marasme.

Côté émergents, la Chine paraît en phase de refroidissement relatif, toujours à la recherche d’un équilibre entre des gains à l’exportation qui ont longtemps tiré sa croissance mais plus aléatoires lorsque ses clients restent englués dans la crise économique et le développement de son marché intérieur. Les pays émergents traversent donc globalement une phase de ralentissement même si les membres du « club des BRIC » se trouvent dans des situations disparates, leurs ressorts de croissance n’étant pas identiques (ressources naturelles abondantes ou exportations de produits bon marché grâce à un faible coût de la main d’œuvre). Une chose est sûre, ils ne vont pas tirer la croissance mondiale et en devenir la locomotive dans un horizon proche.

| 2011 | 2012 | 2013* | 2014* | |

| France | 2,0 | 0,0 | 0,2 | 1,0 |

| Allemagne | 3,4 | 0,9 | 0,5 | 1,4 |

| Royaume-Uni | 1,1 | 0,2 | 1,4 | 1,9 |

| Italie | 0,4 | - 2,4 | - 1,8 | 0,7 |

| Espagne | 0,1 | - 1,6 | - 1,3 | 0,2 |

| Zone euro | 1,5 | - 0,6 | - 0,4 | 1,0 |

| Union Européenne | 1,7 | - 0,3 | 0,0 | 1,3 |

| États-Unis | 1,8 | 2,8 | 1,6 | 2,6 |

| Japon | -0,6 | 2,0 | 2,0 | 1,2 |

| Brésil | 2,7 | 0,9 | 2,5 | 2,5 |

| Chine | 9,3 | 7,7 | 7,6 | 7,3 |

| Inde | 6,3 | 3,2 | 3,8 | 5,1 |

| Monde | 3,9 | 3,2 | 2,9 | 3,6 |

* Prévisions d’octobre 2013

Zone euro : gare à la déflation et à ses effets en chaîne

La zone euro est toujours embarquée dans une course de la compétitivité, par nature sans fin avec le scénario connu mêlant baisse du PIB, chute des recettes fiscales et nouvelles politiques d’austérité exigées pour rétablir les comptes publics. La zone est ainsi entrée en récession à compter du troisième trimestre 2011. Depuis, la croissance mesurée trimestre après trimestre est restée désespérément négative six fois de suite. Et si elle a bien été positive au deuxième trimestre de 2013, les prochaines estimations relatives au 3e trimestre ne seront disponibles que mi-novembre.

Bien que les prévisions apparaissent relativement favorables pour l’année prochaine, il est encore largement prématuré de fermer la parenthèse de la récession, tant les doutes persistent sur la solidité de la reprise de l’activité dans la zone. Les prévisions les plus favorables misent sur un retour de la croissance en 2014 autour des 1%, après deux années de récession. Mais le frémissement pourrait tout aussi bien correspondre à une simple pause dans la récession, les 0,3 % enregistrés en T2 s’avérant encore nettement insuffisants pour améliorer la situation de l’emploi en Europe. En octobre 2013, le taux de chômage s’établit encore à un niveau record de 12 % de la population active, sachant qu’un nombre croissant de personnes échappe aux statistiques du fait d’un découragement à s’inscrire sur les listes une fois les droits épuisés. Même en cas de sortie de récession, les stigmates des politiques d’austérité sont tels que le chemin sera long pour commencer à résorber les 5,5 millions d’emplois détruits dans la zone depuis 2008.

L’action de la Banque centrale européenne a permis de calmer la tempête sur les acteurs des marchés financiers (pour combien de temps ?) qui spéculaient allègrement sur l’hypothèse d’un éclatement de la zone euro. Mais le cap de l’austérité est maintenu dans la quasi totalité des pays de la zone, maquillée sous la savoureuse sémantique de la consolidation budgétaire qui ne fait que renforcer la chasse aux dépenses publiques couplée à une augmentation des prélèvements fiscaux reposant très majoritairement sur les ménages.

En tout état de cause, les pays du bassin méditerranéen ne sont pas prêts de sortir de l’ornière tant les niveaux de croissance attendus sont faibles malgré les sacrifices imposés au nom de la compétitivité depuis plusieurs années. Ces pays glissent toujours vers un appauvrissement global et une baisse des rémunérations qui se traduira tôt ou tard par une explosion sociale et des crises politiques majeures avec des conséquences imprévisibles pour tous les États européens, y compris voire surtout sur des plans politiques et démocratiques.

France : tout doucement…

A quelques semaines de la fin de l’année, les indicateurs laissent à penser que 2013 se soldera pour l’économie française par une croissance de l’ordre de 0,2 % en moyenne annuelle. Pas de quoi sauter au plafond, surtout quand on prend conscience que cela correspond tout juste au rattrapage du niveau de production… réalisé fin 2007, soit au moment du déclenchement de la crise financière.

En amont de la présentation du projet de loi de finance 2014, le groupe technique de la commission économique de la nation (regroupant une dizaine d’instituts de conjoncture) a transmis ses prévisions au ministère du budget. La moyenne ressort à 0,1% pour cette année, soit du même ordre que la dernière prévision du gouvernement, et à 0,8% pour 2014, un dixième plus bas que les anticipations de l’exécutif.

Le deuxième trimestre a connu une progression relativement inattendue du PIB (+0,5%) alors que l’Insee comme la Banque de France tablaient au mieux sur une hausse de 0,2%. C’est mieux, et c’est tant mieux, mais de là à s’extasier sur la reprise ! Ce rebond de l’activité succède à deux reculs de 0,2% tant au quatrième trimestre 2012 qu’au premier trimestre 2013. Il repose avant tout sur des facteurs ponctuels (reconstitution des stocks, dépenses énergétiques liées aux conditions climatiques) et pourrait s’apparenter à un simple frémissement « technique ». Sur le fond, les perspectives restent moroses avec une consommation minée par l’affaissement du pouvoir d’achat et un investissement des entreprises en berne tandis que l’austérité budgétaire pèse lourdement sur la dépense publique.

Certains économistes se montrent d’ailleurs prudents face à ce rebond trimestriel et s’interrogent sur son caractère durable, tant son origine reste délicate à analyser. Xavier Timbeau (OFCE) craint par exemple que cela s’apparente davantage à « un feu de paille qu’à l’enclenchement d’une spirale positive ». De plus, les incertitudes et les tendances à l’œuvre, en particulier en matière d’emploi et d’investissement des entreprises, ne permettent pas d’envisager favorablement l’amélioration de l’activité à moyen terme.

Le refrain de la reprise est régulièrement entonné depuis plusieurs mois et le fait que l’on discute en permanence de dixièmes de point de croissance (soit la marge d’incertitude liée à l’exercice de la prévision) traduit bien la triste réalité, un sentier de croissance quasi-nulle. Depuis le déclenchement de la crise, l’économie française alterne en effet entre récession plus ou moins marquée (2008/2009) et reprise très modérée (2010/2011). Suite à ce léger répit, la machine ne s’est finalement pas emballée avec une année 2012 atone et une année 2013 qui épouse un profil similaire.

Une politique budgétaire à contre-courant

Pour Force Ouvrière, il ne fait aucun doute que cette non-reprise permanente trouve son origine dans les mesures d’austérité budgétaire appliquées sur la période par les gouvernements successifs, redoublées par les plans drastiques mis en œuvre chez nos partenaires européens. L’Office français des conjonctures économiques évalue ainsi le coût de cette stratégie budgétaire à 2,4 points de PIB de perte d’activité pour la France sur la seule année 2013.

On se rappelle que dans la foulée du FMI, la Commission européenne avait dû admettre un impact plus net des restrictions budgétaires sur l’activité (effet dit des multiplicateurs budgétaires) d’où l’allongement de calendrier accordé au printemps dernier à certains pays pour atteindre les fameux (et absurdes) 3% de déficit. Cet assouplissement relatif ne modifie en rien l’erreur fondamentale de diagnostic et de préconisations en matière de politique économique mais il rend moins violents les ajustements demandés aux États, à commencer par la France.

La politique budgétaire, bien que moins contrainte que l’année précédente, n’en demeure pas moins restrictive. Autrement dit, la rigueur constitue toujours la marque de fabrique de la politique économique et produit inévitablement des effets dépressifs sur la croissance. Conséquence, il est incertain que le déficit budgétaire passe sous le couperet des 3% en 2015 mais l’économie et la société auront payé un lourd tribut à de nombreux égards.

En pratique, les dépenses ne doivent progresser en volume que de 0,2%. Une telle contrainte ne peut se traduire que par des prélèvements sur les budgets des ménages, en particulier sur ceux des retraités et des familles. Elle signifie par ailleurs des moyens réduits pour les services de l’État et donc une dégradation de la qualité des missions publiques réalisées au bénéfice des citoyens.

A la bonne volonté des entreprises !

Mesure emblématique du pacte de compétitivité, le crédit d’impôt compétitivité emploi (CICE) prend progressivement son essor. Depuis l’origine, Force Ouvrière en déplore l’absence de contreparties exigées aux entreprises, véritable trait caractéristique d’une confiance exacerbée dans la bonne volonté des employeurs dans l’affectation des crédits d’impôts accordés. L’octroi de ces cadeaux fiscaux ne garantit absolument aucun retour en termes d’investissements et d’emplois en France. Le gouvernement ne disposera d’aucune marge de manœuvre dans l’hypothèse où les entreprises consacreraient tout ou partie du gain financier associé à la distribution de dividendes aux actionnaires ou au financement de projets hors du territoire national, voire de délocalisations.

La politique de relance reste cantonnée à la présentation de plans d’avenir et de projets innovants (notamment en matière écologique). Cela ne compense évidemment pas la dimension rigoriste du budget et le coût associé pour les ménages grève mécaniquement leurs capacités de consommation.

La période actuelle se caractérise par deux grandes tendances concomitantes, un chômage de masse qui s’intensifie et une faiblesse prolongée de la demande adressée aux entreprises. Or, la contraction supplémentaire des dépenses publiques comprise dans le prochain budget de l’État ne peut que contribuer à dégrader davantage la demande globale et à sa suite l’activité du pays et son niveau d’emploi. Il n’y a en effet que les mauvais génies libéraux pour croire en une amélioration spontanée de la production du secteur privé gagée sur on ne sait quelle anticipation favorable de ses carnets de commande !

Fondamentalement, la réduction des dépenses publiques, poursuivie désormais avec la Modernisation de l’action publique (MAP) après les années de RGPP, ne s’accompagne pas d’une réflexion sérieuse sur l’utilité des dépenses supprimées mais s’inscrit uniquement dans une logique comptable visant à satisfaire les ratios européens, d’où un engagement global de restrictions de l’ordre de 70 milliards.

A ce titre, l’évolution de la part des dépenses publiques et sociales rapportée au PIB (57%) donne lieu à des interprétations farfelues et à une manipulation statistique. La progression est réelle puisque la dépense publique représentait 52% du PIB en 2007 mais la tendance du ratio n’est pas imputable à la progression inconsidérée de la dépense (+1,4% en moyenne par an) mais sans conteste à la faiblesse du PIB qui affiche en 2013 un niveau comparable à celui de 2007.

Et cette stagnation économique, symptomatique de la crise – née faut-il le rappeler dans la sphère financière – se prolonge justement en raison des politiques d’austérité qui ont entravé l’amorce de reprise économique observée en 2012.

L’emploi toujours en souffrance

Selon les dernières données disponibles de l’Insee, l’emploi salarié dans le secteur marchand aurait subi une nouvelle détérioration sensible au deuxième trimestre avec une perte sèche de 34.600 postes, soit beaucoup plus que sur les trois premiers mois de l’année (4.700), et prolonge un mouvement à l’œuvre depuis mi 2012, en phase avec les prévisions de l’institut (38.000 pertes attendues). Cette saignée n’épargne aucun secteur d’activité et contraste lourdement avec le léger regain de croissance du trimestre qui a surpris les observateurs (+0,5%). Ce constat nous rappelle cruellement que le cycle économique ne génère pas automatiquement une reprise des embauches. A ce titre, l’évolution de l’emploi intérimaire, scruté comme un indicateur avancé de la tendance sur marché du travail, est repassé en zone rouge (-4.000 postes) après une relative amélioration en début d’année et n’augure rien de bon dans les prochains mois.

En glissement annuel, 140.000 emplois ont été perdus entre juin 2012 et juin 2013, soit un recul global de -0,9%. Pour la suite de l’année, l’Insee table sur de nouvelles destructions d’emplois, de l’ordre de 76.000, à ajouter donc aux 39.300 recensées au premier semestre dans l’emploi marchand. Au total, le bilan de l’année en cours ressortirait encore plus sombre que celui de 2012.

Face à ces évolutions dramatiques, la stratégie du gouvernement demeure axée sur le développement des emplois aidés avec un objectif de 600.000 sur l’ensemble de l’année, dont 100.000 emplois d’avenir à destination des jeunes non qualifiés. Selon le ministère du travail, 54.000 contrats de ce type avaient été signés début septembre, ce qui nécessite un rythme de progression soutenu d’ici décembre (500 contrats) pour atteindre ce cap symbolique. Ces 600.000 emplois aidés représentent un volume supérieur aux deux années précédentes mais restent en deçà des niveaux atteints au début des années 2000, en particulier sous l’effet de la politique des emplois-jeunes (800.000 contrats en rythme annuel). Dans ce contexte, les destructions de milliers de postes et d’emplois publics du budget 2013 et du projet de budget 2014 constituent un non-sens absolu, d’autant que les besoins publics augmentent.

Dans la boite à outils du traitement social du chômage, les contrats de génération devaient également occuper une place de choix. Force est de constater que leur montée en puissance est très loin d’être à la hauteur des annonces. Un volume de 75.000 de ces contrats était initialement escompté d’ici à mars 2014 et à ce jour on ne dénombre que 12.802 demandes émanant à 95 % d’entreprises de moins de 50 salariés, d’après le premier bilan d’étape dévoilé le 22 octobre. Pour mémoire, le dispositif consiste en une aide de 4.000 euros par an pendant trois ans pour l’embauche en CDI d’un jeune de moins de 26 ans dans les entreprises comptant moins de 300 salariés, avec pour contrepartie le maintien en emploi d’un salarié âgé de plus de 57 ans.

SFR ne répond plus !

Il aura fallu un gros bug technique pour que les chiffres du chômage soient vraiment satisfaisants : une baisse de 50.000 chômeurs dans la catégorie A, soit une évolution inédite depuis plus de 10 ans. Le malentendu sera dissipé en l’espace de quelques jours, le temps pour Pôle emploi d’annoncer que le nombre de désinscriptions n’était ni cohérent ni crédible. 186.000 demandeurs d’emploi sans activité ou en activité réduite (A, B et C) n’avaient tout simplement pas mis à jour leur situation, faute d’y avoir été invité par SMS par l’opérateur SFR.

Concrètement, une moitié des personnes concernées n’a finalement pas fait la démarche, surestimant la baisse, de l’ordre du double. Une telle défaillance n’est évidemment pas de nature à crédibiliser le baromètre officiel du chômage, si abondement commenté tous les mois. Du reste, les données de septembre sont mécaniquement affectées à la hausse, du fait de réinscriptions artificielles.

Il s’agissait pourtant de la première baisse du nombre d’inscrits depuis mai 2011. Mais le mal est fait et la suspicion sur les données officielles est désormais accrue. Dans l’esprit des gens, il ne peut s’agir que d’une fausse baisse au mois d’août et cela entraîne une légère hausse en septembre alors que la baisse aurait dû se prolonger sur la période, en particulier sous l’effet des créations d’emplois aidés. Si cette politique peut s’avérer efficace pour réduire le nombre de demandeurs d’emploi dans les mois qui viennent, seul un redémarrage significatif de la croissance sera en mesure de contrarier la tendance de fond de l’explosion du chômage alors que la population active continue de progresser (+120.000 par an). Une inversion durable de la courbe du chômage en dépend.

L’inversion de la courbe du chômage d’ici la fin de l’année, toujours à l’esprit du chef de l’État, apparaît donc bien aléatoire dans le contexte actuel. Dans ses dernières projections, l’OFCE juge le redémarrage de la croissance trop faible pour impulser une véritable amélioration de l’emploi à moyen terme et mise même sur une hausse du taux de chômage à 11,4% fin 2014.

Des dynamiques régionales contrastées

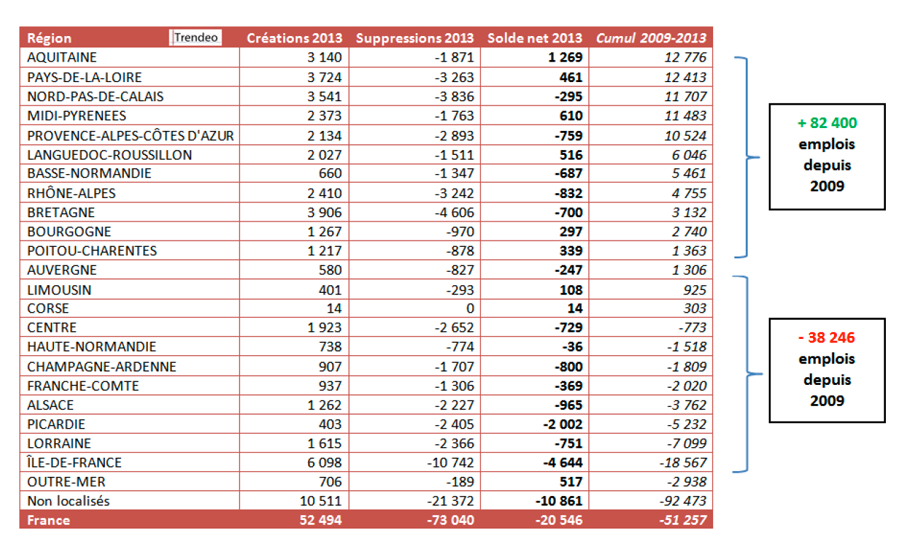

L’observatoire de l’investissement a récemment publié des données sur les soldes d’emplois liés aux mouvements de l’investissement productif dans une perspective régionale [3]. Selon cette comptabilité, reproduite dans le tableau ci-dessous, environ 52.000 emplois auraient été créés sur les trois premiers trimestres de 2013 pour 73.000 suppressions, soit un solde négatif supérieur à 20.000.

Les régions les plus dynamiques en termes d’emplois sont portées par quelques secteurs d’activité comme l’aéronautique et le développement de logiciels tandis que les plus exposées concentrent des activités industrielles souvent liées au secteur automobile. A noter qu’un nombre significatif de créations ou de suppressions d’emplois n’a pas pu être rattaché à un territoire particulier, les projets correspondants n’ayant pas fait l’objet de précisions de la part des groupes quant à leur localisation.

Depuis le début de l’année, une majorité de régions (14) affichent davantage de suppressions d’emplois que de créations contre 9 depuis l’année 2009. D’après ce décompte, les régions les plus touchées cette année sont l’Ile-de France (-4.644) et la Picardie (-2.002). En cumul, elles paient également un lourd tribut (respectivement -18.567 et -5.232) avec en position intercalée la Lorraine (-7.099). En réalisant un découpage en deux des régions métropolitaines, l’observatoire conclut que les onze premières ont créé plus de 82.000 emplois nets depuis 2009 tandis que les onze régions les moins bien placées en ont perdu environ 38.000.

Achevé de rédiger le 5 novembre 2013