Une fois de plus, la reprise économique annoncée s’avère chaotique puisqu’après les bons chiffres du début de l’année, le recul de l’activité du printemps (-0,1% au deuxième trimestre) a refroidi l’atmosphère et tempéré la mode du « ça va mieux » entonnée par tous les membres du gouvernement. Les facteurs d’incertitude sont nombreux avec les effets aléatoires du Brexit sur le plan économique et les conséquences des actes terroristes sur l’activité.

Le contexte international s’avère par ailleurs de moins en moins porteur avec un ralentissement généralisé de l’économie, en premier lieu du fait de la décélération de la Chine et dans son sillage de l’ensemble des pays émergents. Autre facteur de risque, et pas des moindres, le spectre d’une prochaine crise financière et bancaire qui se précise de jour en jour. Et pas seulement sur les places boursières exotiques mais également au cœur de l’Europe, y compris au sein de sa principale économie puisque la Deutsche Bank menace tout l’édifice financier de la zone euro en raison de ses investissements inconsidérés dans les produits dérivés spéculatifs, après s’être déjà fait prendre la main dans le pot des subprimes par la justice américaine… il faut croire que la finance n’a pas été suffisamment combattue et encore moins mise au pas par tous ses adversaires auto-déclarés.

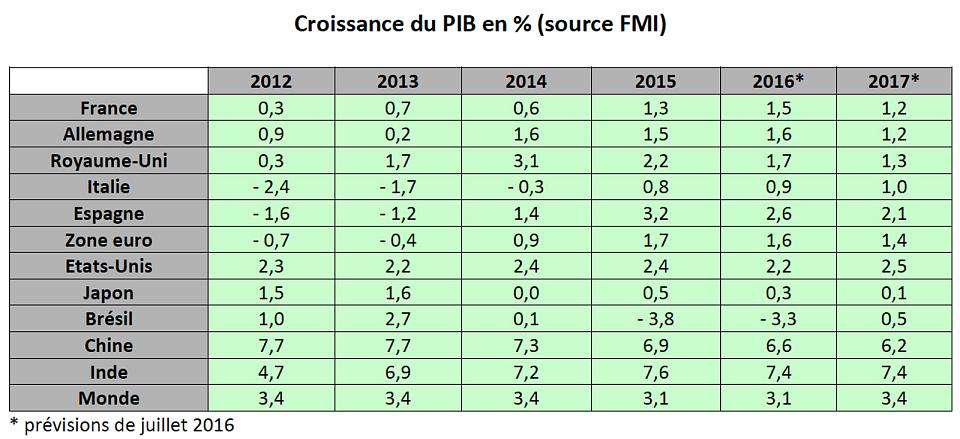

En France, le taux de chômage est certes repassé sous la barre symbolique des 10% au deuxième trimestre, à 9,9%, mais cette amélioration relative paraît d’une grande fragilité et n’entame pas le mouvement de précarisation d’un nombre toujours plus important de salariés et de citoyens. Au total, tout semble indiquer que la reprise reste molle et risque de le rester. La croissance tend au mieux vers une moyenne de 1,3% en 2016 qui demeure inférieure à la prévision gouvernementale (1,5%). Du reste, on peut craindre les effets du retournement conjoncturel sur l’emploi dans les mois qui viennent, comme semblent déjà le signaler les données de Pôle emploi sur le chômage pour août dernier.

Cet échec sur le front de l’emploi illustre plus généralement celui de la politique dite de l’offre. Après avoir été étouffée par une rigueur budgétaire excessive entre 2012 et 2014, qui plus est dans un bel élan collectif au niveau européen, la croissance devait faire son retour par la grâce d’une politique « pro business ». Le fait est que les entreprises ont effectivement rétabli leurs marges, en particulier dans l’industrie où celles-ci ont atteint des niveaux records, mais le retour sur investissement en termes d’emplois, d’activité et même de dépenses d’investissement justement se fait toujours attendre. Et le tout au prix d’un nouvel affaiblissement du pouvoir d’achat des salariés et des ménages.

Face aux nombreuses crises qu’elle traverse, l’Union européenne paraît de son côté de moins en moins apte à fournir des réponses concrètes aux travailleurs et aux citoyens, en particulier sur les problématiques du chômage, des inégalités sociales et de la désindustrialisation.

Dans cette perspective, le doublement du plan d’investissement européen programmé d’ici 2022 apparaît comme un petit pas bien insuffisant pour pallier le déficit d’emplois et le retard criant d’investissements qui s’est encore creusé depuis la crise de 2008. De plus, un tel plan n’aura de sens et d’efficacité économique que s’il s’accompagne d’une réorientation profonde des politiques menées en Europe, toujours guidées par les boussoles de l’austérité et des réformes structurelles régressives. Sur le plan national comme à l’échelle européenne, c’est à un changement de cap radical qu’il faut s’atteler pour retrouver la voie du progrès social et du dynamisme économique.

Note de conjoncture – Octobre 2016

L’économie mondiale enlisée et plombée par la finance

L’été 2016 a été rythmé par les craintes associées aux conséquences du référendum britannique sur la sortie de l’Union européenne. Jusqu’à présent, la politique très active menée par la banque centrale anglaise a permis d’éloigner le scénario d’une récession sévère liée au Brexit. Mais pour beaucoup d’économistes, l’efficacité de la politique monétaire atteint ses limites.

L’OCDE [1] vient de confirmer dans ses dernières prévisions que l’économie mondiale se trouvait piégée dans une séquence de croissance molle avec une progression de 2,9% en 2016 et à peine mieux en 2017 avec 3,2%. Point intéressant, elle ne perçoit pas de porte de sortie via les mécanismes de marché dans la mesure où tous les indicateurs affichent des tendances trop faibles (investissements, salaires, productivité…) pour entrevoir un regain de croissance. L’organisation s’inquiète également de la faiblesse du commerce mondial dont la dynamique pré-crise de 2008 ne parvient pas à retrouver son élan depuis. Fidèle à son tropisme libre-échangiste, l’OCDE exhorte les États à s’engager vigoureusement sur la voie d’une nouvelle étape de libéralisation commerciale et à ne pas céder à des tentations protectionnistes, toujours perçues comme le mal absolu. De toute évidence, cette croyance dans les vertus macroéconomiques de l’ouverture se heurte non seulement à l’épuisement de ses effets positifs sur l’activité mais aussi à l’opposition croissante des peuples, comme en atteste le rejet croissant des projets d’accords type TTIP et Tisa que combat Force Ouvrière.

En revanche, le constat d’une déconnexion entre la vigueur des marchés financiers et l’atonie de la croissance mondiale semble très pertinent et peut laisser augurer d’une prochaine bulle spéculative boursière dont l’éclatement entrainerait à nouveau des soubresauts économiques. La sphère financière, dopée par l’argent bon marché, vit clairement hors-sol et à rebours des contingences de l’économie réelle. Mais on sait d’expérience que son retournement inévitable aura de graves conséquences économiques et sociales bien réelles pour les salariés et les populations.

Plus iconoclaste encore, voire contradictoire avec le culte de la libéralisation, l’invitation de l’OCDE à mener des politiques budgétaires actives afin de relancer l’activité et plus particulièrement l’investissement public (infrastructures, R&D, formation) en profitant des conditions monétaires extrêmement avantageuses compte tenu de la faiblesse prolongée des taux d’intérêt. On peut ainsi y lire que « l’application du Pacte de stabilité et de croissance de l’Union européenne devrait être modifiée pour permettre un soutien budgétaire plus élevé, par exemple en excluant les dépenses d’investissement nettes des règles budgétaires ».

La financiarisation contre l’activité productive

Dans le même temps, la CNUCED (conférence des nations unies sur le commerce et l’investissement) [2] a publié son rapport annuel1 dans lequel elle pointe le court-termisme des entreprises et leur propension à privilégier la rémunération des actionnaires aux dépenses d’investissement. Observant que « la croissance de la part des bénéfices par rapport à la masse salariale constatée depuis le début des années 1980 ne s’est pas accompagnée d’une augmentation du taux d’investissement », ce rapport constitue un véritable réquisitoire contre les stratégies financières des entreprises qui pénalisent les logiques productives et touchent de plus en plus les firmes des pays émergents et en développement.

Mettant en perspective l’évolution de la part des investissements et celle des profits dans le PIB, il relève que le ratio investissements / bénéfices connaît un recul continu entre 1994 et 2005. En moyenne, le taux d’investissement a reculé de 20% en 1980 à 16% en 2015 dans les principaux pays développés (États-Unis, France, Allemagne, Japon, Royaume-Uni) tandis que la part des bénéfices décrivait une trajectoire inverse sur la période, de 14,6% à 18% du PIB. Dans les pays émergents, ce phénomène de financiarisation est étroitement lié à l’optimisation fiscale qui mine en profondeur leurs ressources budgétaires et leur interdit de mettre en œuvre des politiques ambitieuses de développement et d’industrialisation. Ces constats rejoignent très largement les analyses de Force Ouvrière sur la problématique essentielle des profits non investis et du déséquilibre dans le partage de la valeur ajoutée des entreprises.

Les effets durables du ralentissement chinois

Dans notre dernière circulaire de conjoncture, nous faisions état du ralentissement de la croissance chinoise et de ses conséquences mondiales. Entamé en 2012, ce mouvement visant à rééquilibrer le développement du pays se prolonge. Annoncée à 6,5 % en 2016, la croissance chinoise affiche désormais un étiage inférieur de trois points à celle de 2011, tandis que la production industrielle progresse moitié moins vite actuellement (6%) qu’en 2012 (11%).

La question essentielle est de savoir dans quelle mesure cette transition est véritablement maitrisée par les autorités chinoises. Les signes de fébrilité restent en effet inquiétants après les tensions financières observées en 2015 (chute brutale des Bourses, instabilité du taux de change). En 2016, le gouvernement est parvenu à stabiliser l’environnement économique avec une politique monétaire plus souple mais des craintes se font jour sur le niveau de l’endettement interne et la santé réelle du marché immobilier.

Ainsi, la Banque des règlements internationaux (BRI) s’est récemment alarmée de la situation de la dette en Chine, qui avec une dette privée atteignant désormais 145% du PIB, expose le pays à une fragilité financière croissante liée à une incapacité évidente de faire face à ses échéances de remboursement. On assiste d’ailleurs à une flambée des créances douteuses dans les bilans des trois principales banques publiques chinoises. Les autorités chinoises sont certes disposées à intervenir massivement, comme elles l’ont fait l’an passé pour juguler les krachs boursiers de Shanghai et Shenzhen, mais rien ne garantit qu’elles seraient longtemps en mesure de colmater des brèches toujours plus larges.

C’est globalement toute l’économie mondiale qui se trouve affectée par cette nouvelle donne mais certains souffrent plus que d’autres, à commencer par les exportateurs de produits de base et de matières premières (Australie, Brésil, Canada, Russie, pays africains) ou de biens d’équipement et de consommation durable (Japon et Allemagne). Et au niveau régional, les autres économies asiatiques, trop dépendantes du marché de leur puissant voisin, sont largement pénalisées par la nouvelle stratégie chinoise visant à réorienter une part croissante de sa production sur le territoire national et à destination de la demande intérieure tandis que la baisse de la demande qui leur adressée réduit mécaniquement leurs exportations.

Parmi les émergents les plus en difficulté, le Brésil traverse non seulement une grave crise politique mais vient aussi d’enregistrer son sixième semestre consécutif de recul de l’activité. Le pays vit donc une récession majeure alors que la Chine et l’Inde commencent à donner des signes d’essoufflement après avoir tiré la croissance mondiale vers le haut pendant des années.

Au total, le ralentissement mondial ne peut plus être qualifié de surprise et semble parti pour durer. Désormais, la situation s’apparente davantage à une forme décroissance subie en cascade avec son lot de catastrophes sociales et la suppression massive d’emplois de par le monde.

A quand la prochaine crise financière ?

Le risque d’une crise financière ayant pour épicentre la Chine apparaît aujourd’hui de plus en plus sérieux. Cela aurait avant tout des conséquences désastreuses sur l’ensemble des économies émergentes qui seraient confrontées inévitablement à une fuite des capitaux internationaux, à l’instar de la crise asiatique de 1997-1998. Mais dans leur sillage, compte tenu de l’interconnexion des circuits financiers, c’est toute la planète qui peut trembler dans la mesure où la lutte contre les dérives financières n’a été menée que dans les discours des sommets internationaux et que marginalement en actes depuis la déflagration de 2008.

Toujours sur le plan financier, un prochain krach bancaire ne peut vraiment pas être exclu. Pour s’en convaincre, inutile de chercher du côté des émergents, il suffit d’observer la situation de plusieurs banques italiennes au bord de la faillite telle la banque Monte Paschi ou celle du secteur système bancaire portugais qui souffre d’un volume très important d’impayés. Mais l’inquiétude la plus immédiate concerne la Deutsche Bank et les conséquences potentielles de l’amende de 12,5 milliards d’euros (14 milliards de dollars) infligée par la justice américaine suite aux fraudes relevées dans le cadre de la crise des subprimes. On imagine assez aisément les effets en chaine de la chute d’une institution d’une telle ampleur, la première banque privée en Allemagne dont le bilan équivaut au PIB de l’Italie, soit environ 10% de celui de la zone euro. A côté Lehman Brother fait presque figure de nain financier. En clair, le système bancaire européen ne se trouve pas à l’abri d’un effondrement, le FMI lui-même évaluant à 40% la part des banques de la zone jugées non viables. Une crise financière, au moins comparable à celle de 2008, est bel et bien en train de couver. Reste maintenant à savoir si l’étincelle partira de contrées lointaines, en particulier la Chine, des États-Unis avec des prêts étudiants ou beaucoup plus près de nous, au cœur de la zone euro…

Un contre-choc pétrolier durable ?

La baisse du prix du pétrole depuis l’automne 2014 est spectaculaire : entre le début du mois de juillet 2014 et janvier 2016, le baril de brent est passé de 110 dollars à 36 dollars. Un phénomène similaire s’était déjà produit dans la foulée de la crise financière de 2008 mais à l’époque, le repli rapide de la demande de pétrole avait entrainé une brutale chute des prix.

Il semblerait que le contre-choc actuel tienne davantage à un excès de production lié à la mise sur le marché d’une importante production de pétrole de schiste aux États-Unis qui ne s’est pas accompagnée d’une stratégie de l’OPEP visant à peser à la hausse sur les cours du brut en limitant les volumes écoulés. La production américaine de brut a en effet quasiment doublé entre 2010 et 2015 (5,6 à 9,1 millions de barils par jour), réduisant la part importée de 50% à 27% sur la période. Si cette tendance n’a pas immédiatement affecté les cours mondiaux c’est que la production au Moyen-Orient connaît parallèlement une décrue due aux conflits militaires. Il faudra donc attendre le retour en force du brut libyen et irakien sur le marché en 2014 pour voir les prix se retourner sensiblement.

Face à cette situation, l’organisation de l’OPEP s’est montrée longtemps incapable de définir une stratégie concertée pour infléchir la chute des cours, en particulier en raison du changement de pied de l’Arabie Saoudite, acteur majeur du marché. Contrairement à certains membres qui plaident de longue date pour une régulation à la baisse des volumes (Algérie, Venezuela), le royaume saoudien privilégiait un maintien temporaire des prix bas afin de décourager la production dite non conventionnelle (schiste) en Amérique du Nord dont la rentabilité nécessite un cours relativement plus élevé. Cette option s’est avérée jusqu’à présent aléatoire puisque les compagnies américaines sont globalement parvenues à stabiliser leur production sur leur sol même si elle semble appelée à se réduire à en juger par l’évolution du nombre de plateformes de forage et de leur activité mais ce mouvement a toutes les chances d’être très progressif.

Côté demande, elle devrait rester modérée compte tenu du mouvement de ralentissement de l’économie chinoise couplée à la persistance d’une croissance déprimée dans les pays développés ou moindre chez certains émergents, favorisant le maintien des cours à un niveau inférieur à 50 dollars d’ici la fin de 2016, d’autant plus que les stocks accumulés demeurent très élevés. Bien que des facteurs géopolitiques soient toujours susceptibles de modifier la situation compte tenu des tensions permanentes dans les zones de production (Irak, Lybie, Iran), la probabilité d’un contre-choc pétrolier durable est haute avec un rééquilibrage qui prendra du temps.

C’est dans ce contexte et à la surprise générale que les membres du cartel ont annoncé le 28 septembre être finalement parvenus à un accord limitant leur production entre 32,5 et 33 millions de barils par jour afin de soutenir des prix durablement affaiblis par une offre excédentaire. Ce niveau correspond globalement à la production de l’OPEP de mars 2016 selon l’Agence internationale de l’Énergie (AIE) et la baisse décidée de la production reste encore inférieure à la hausse observée sur un an au sein de l’organisation. Il faudra cependant attendre le sommet du 30 novembre pour connaître le niveau de réduction fixé par pays mais cette annonce n’a toutefois pas tardé à faire grimper les cours du brut sur les marchés internationaux et pourrait préfigurer une remontée progressive des prix du pétrole.

Union européenne : l’urgence d’un plan d’investissements de grande envergure

Le PIB de la zone euro a crû de 0,3% au deuxième trimestre, après 0,6% au premier. En glissement annuel, l’activité reste cependant sur un rythme lent de l’ordre de 1,6% qui se maintient depuis maintenant cinq trimestres consécutifs.

Selon les dernières enquêtes sur le troisième trimestre, la prochaine sortie du Royaume Uni de l’UE n’a pas encore produit des effets notables sur l’évolution de l’activité. Pourtant, plusieurs indicateurs témoignent d’un freinage brutal de l’activité outre-manche qui devrait déboucher à terme sur un ralentissement important des échanges commerciaux compte tenu d’un effet demande côté britannique et d’un probable renchérissement des biens importés depuis la zone euro en raison de turbulences de change.

Sur le deuxième trimestre, les deux principales économies de la zone rencontrent des fortunes diverses puisque l’Allemagne a vu son PIB progresser de 0,4% tandis que la France affichait un pâle 0%, révisé ensuite à -0,1%. Malgré ces tendances récentes distinctes, les deux pays partagent des traits communs qui ne sont pas franchement encourageants, à savoir des dépenses de consommation des ménages limitées et un investissement privé qui tend à se réduire alors que le trimestre précédent laissait plutôt augurer un mouvement d’accélération.

Dans le cadre de la préparation du prochain semestre européen, l’Ecofin réuni début septembre en Slovaquie a confirmé la logique bêtement disciplinaire des options européennes. Le Conseil des ministres de l’économie et des finances des États membres a en effet prié le gouvernement grec à s’activer sur le front de l’application des mesures négociées en contrepartie du plan d’aides financières. De même, l’Espagne et le Portugal sont sous la menace de sanctions pour non respect de leurs engagements budgétaires (non versement de fonds structurels par le Parlement européen).

Dans son discours sur l’état de l’Union, le président de la Commission Juncker a annoncé un doublement du plan d’investissement qui porte son nom et lancé peu de temps après son entrée en fonction en 2014. Son montant initial de 315 milliards d’ici l’année 2018 devrait être porté à 500 milliards en 2020 et 630 milliards en 2022. Jusqu’à présent, la mise en œuvre du plan reste poussive. Le Fonds européen pour les investissements stratégiques, géré par la BEI (banque européenne d’investissement) et chargé de son pilotage, a approuvé seulement 20,4 milliards de financements. Cette mise a certes facilité la mobilisation d’investissements privés via l’effet de levier, soit 116 milliards au total sur 289 opérations, mais on est encore très loin du compte alors que l’Europe peine toujours à sortir de l’ornière économique nourrie par l’austérité budgétaire.

France : ça ne va pas franchement mieux…

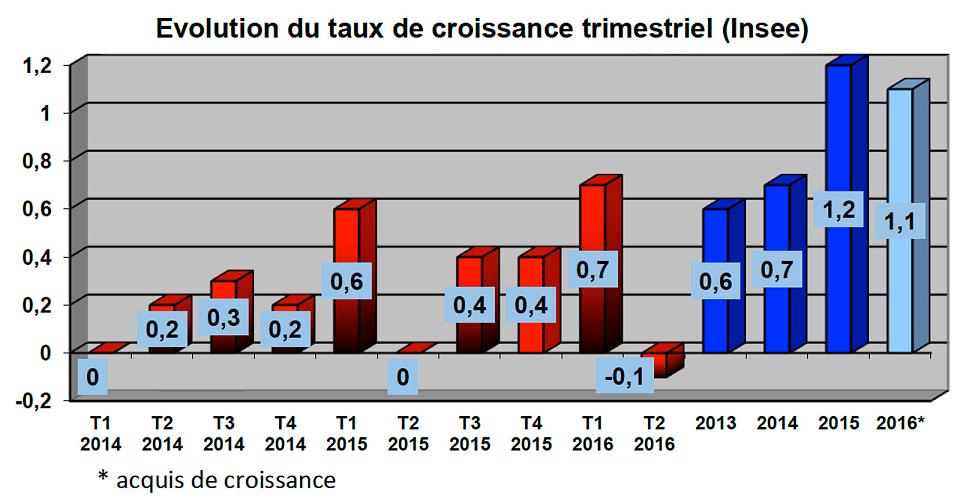

La croissance enregistrée au premier trimestre de l’année, 0,7%, avait relativement surpris par sa vigueur. Le retournement du trimestre suivant a également pris à revers les observateurs, cette fois dans le mauvais sens. Tant l’Insee que la Banque de France tablaient en effet sur une évolution de l’activité de 0,3%, bien supérieure à la stagnation ressortie de la statistique publique qui sera même corrigée ensuite en négatif à -0,1%.

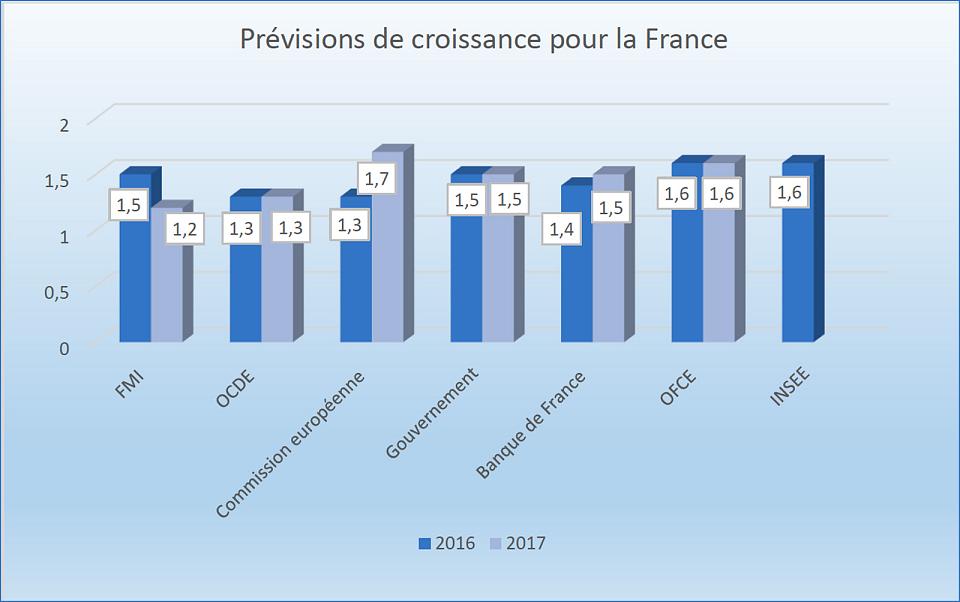

A l’occasion de la présentation des grandes lignes du budget 2017 le 20 septembre, le gouvernement vient de confirmer sa prévision de croissance à 1,5% aussi bien pour cette année que pour l’année prochaine. Pourtant, les éléments contraires semblent se multiplier et traduisent probablement un excès d’optimisme, en particulier l’impact incertain du Brexit et l’atténuation des effets favorables de la baisse du prix du pétrole et de la dépréciation de l’euro.

Le début de l’année avait donc été plutôt encourageant mais très vite, entre avril et juin, les indicateurs conjoncturels se sont retournés les uns après les autres : exportations, dépenses d’investissement des entreprises, consommation des ménages. Dans ces conditions, on voit mal comment la prévision du gouvernement de 1,5% pourrait se réaliser.

La consommation des ménages a connu en particulier un sérieux coup de mou d’un trimestre à l’autre en reculant de 0,1% après un bon début d’année (0,6%). Le contexte climatique dégradé du début d’année a joué un rôle en entrainant une importante facture énergétique et mécaniquement un pic de consommation qui a ensuite cédé la place à un reflux conséquent.

L’inflexion de l’activité au deuxième trimestre tient aussi au net retournement de l’investissement (-0,4%). Le dispositif d’amortissement accéléré des dépenses d’investissement (mécanisme dit de suramortissement) a incontestablement boosté l’investissement des entreprises au premier trimestre. Cette mesure, qui s’apparente à une subvention de l’investissement par une réduction fiscale, devait initialement prendre fin en avril 2016 mais a été ensuite prorogée par le gouvernement jusque fin 2017 et devrait pousser à nouveau les investissements à la hausse dans les prochains mois. Il faut d’ailleurs noter que malgré cet à-coup spectaculaire, les enquêtes de conjoncture de l’Insee font encore apparaître des anticipations favorables de la part des chefs d’entreprise pour l’année 2016 (+6%).

Plus de créations d’emplois mais insuffisantes pour mordre sur le chômage

L’Insee a indiqué en août dernier que le taux de chômage s’élevait à 9,9 % de la population active au deuxième trimestre 2016, un taux en baisse de 0,3 point par rapport au trimestre précédent. Il s’agit du résultat d’évolutions contrastées sur ces trois mois avec une réduction significative du nombre des demandeurs d’emploi en avril (-0,6 %) mais deux hausses mensuelles notables ensuite (+0,3 % en mai puis +0,2 % en juin). Et cette apparente amélioration ne semble pas se prolonger puisqu’en en août, Pôle emploi recense 50.200 inscrits supplémentaires en catégorie A (+1,4%), soit une très forte progression mensuelle, inédite depuis 4 ans, qui vient gommer très largement les quelques évolutions favorables observées depuis le début de l’année.

En tenant compte des catégories B et C (en activité réduite de plus ou moins 78 heures par mois), ce sont même 76 100 demandeurs d’emploi de plus sur un mois pour un nombre total de chômeurs inscrits de 5 518 200. Or, ces catégories connaissent une hausse importante sur un an avec respectivement 2,7 et 8,2%, témoignant ainsi d’une précarisation rampante de l’emploi qui se poursuit. La catégorie B représente 725 000 inscrits et la catégorie C 1 235 900, soit près de deux millions de personnes en situation de cumul d’allocation chômage et d’un salaire et qui vont de contrat court en contrat court.

On sait par ailleurs que le gouvernement affiche une grande ambition en matière de formation des chômeurs, matérialisée par un plan d’urgence de l’ordre de 500 000, ce qui a pour effet collatéral de sortir des statistiques les plus médiatisées un certain nombre de personnes. Depuis début 2016, les inscrits en catégorie D, concernés par ce type de formations, ont augmenté de 18,9%.

Sur un an, le nombre de demandeurs d’emploi sans aucune activité ressort encore en très légère baisse (-10 900 personnes) mais il faut noter que la dernière hausse mensuelle dans cette catégorie frappe l’ensemble des catégories d’âge, ce qui traduit une dégradation globale de l’emploi. Le gouvernement attribue ces mauvais résultats aux derniers attentats et leurs effets sur l’attractivité touristique du pays (hébergement-restauration, loisirs…) mais l’impact évident sur l’emploi des secteurs le plus directement touchés n’est pas encore mesurable et ne peut expliquer à lui seul cette nouvelle détérioration. Toutes catégories confondues, le nombre de demandeurs d’emploi grimpe à 6 275 800 en France métropolitaine (6 611 300 pour la France entière).

Selon l’OFCE [3], l’économie française affiche malgré tout un bilan plutôt favorable en termes de créations d’emplois dans le secteur marchand et ce depuis le deuxième trimestre 2015. Sur un an, le rythme de création d’emplois salariés est estimé à 40 000 par trimestre, soit une performance relative supérieure à celle observée lors de l’amorce de reprise en début d’année 2011.

Compte tenu de la faiblesse de la croissance sur la période, ces créations permettent à peine d’absorber les entrées dans l’emploi liées aux facteurs démographiques (la population active augmente actuellement de 0,5 % par an). Et si on considère qu’elles sont obtenues essentiellement par la batterie de mesures visant à réduire le coût du travail [4] (CICE, Pacte de responsabilité, prime à l’embauche de 2 000 euros dans les PME), l’enrichissement de la croissance en emplois repose sur un coût prohibitif pour les finances publiques pour de piètres résultats. Au total, l’OFCE estime que ces créations d’emplois salariés marchands représentent les trois quarts des emplois créés de juillet 2015 à juin 2016, le quart restant se répartissant entre 17% d’emplois salariés non marchand (contrats aidés type contrats d’avenir et contrats d’accompagnement dans l’emploi) et 8% d’emplois non-salariés.

Achevé de rédiger le 5 octobre 2016