PDF - 696.6 ko

Si l’on en croit les déclarations gouvernementales qui accompagnent la publication des premiers résultats sur la croissance en 2015, la reprise économique serait en bonne voie. Il faudrait donc se réjouir de ces 1,1%, simplement parce qu’ils sont nettement supérieurs aux miettes de croissance enregistrées ces dernières années. Les faits sont naturellement beaucoup plus complexes et la situation conjoncturelle autrement plus confuse.

A peine entamée, l’année 2016 concentre d’ores et déjà toute une série de risques importants pour l’économie mondiale auxquels n’échappera pas l’économie nationale : instabilité géopolitique globale, limites avérées du modèle de croissance chinois aux effets potentiellement explosifs, lutte contre le terrorisme, incertitude sur les coûts de l’énergie, perspective de plus en plus probable d’une nouvelle crise financière de grande ampleur…

Sur le plan national, on sait que le chef de l’État mise beaucoup sur une « inversion de la courbe du chômage ». A l’aune des récentes annonces sur l’emploi, on peut craindre que cette ambition se transforme en stratégie d’inflexion prioritaire de la courbe comptable du chômage, focalisée sur la catégorie phare de Pôle emploi, celle dite A des inscriptions de demandeurs d’emplois en fin de mois. Pour Force Ouvrière, une véritable amélioration de l’emploi ne deviendra un horizon sérieux et concret qu’à travers une réorientation significative de la politique économique.

Les assauts en cours contre le Code du travail témoignent d’une volonté d’en faire un bouc-émissaire commode du chômage devant l’échec patent des politiques mises en œuvre, axées essentiellement sur l’offre et censées améliorer l’emploi. Ils participent d’une offensive de nature libérale-capitaliste doublée d’un autoritarisme social qui s’affirment de plus en plus. Et que dire des provocations récurrentes du ministre de l’Economie qui résonnent comme des insultes aux oreilles des salariés et visent tactiquement à faire apparaître des reculs sociaux et un affaiblissement ultérieur des droits collectifs pour que certaines organisations puissent y trouver ensuite des « compromis raisonnables et modérés ».

Actuellement, les CDD représentent 10% des emplois salariés, mais 82% des créations d’emplois ! Autrement dit, si le CDI reste la norme d’emploi prédominante (87% de l’emploi salarié total), les contrats courts constituent eux la norme d’embauche ultra-majoritaire. Par ailleurs, deux salariés sur cinq changent d’emploi au cours d’une année donnée. La réalité du « marché du travail » est donc déjà celle d’une grande flexibilité et d’une souplesse relative de l’emploi, à l’opposé des clichés et des idées reçues.

En tout état de cause, tout en rappelant que la formation des chômeurs est importante, FO ne cautionnera pas un grand jeu de bonneteau qui consisterait essentiellement à faire glisser des chômeurs de catégories en catégories avec comme objectif le dégonflement artificiel des statistiques officielles. L’enjeu n’est en effet pas de faciliter des créations d’emplois au rabais, voire des morceaux d’emploi, tant du point de vue contractuel que sur le plan salarial et des conditions de travail, mais de créer les conditions de stabilisation dans l’emploi qui ne soient pas les voies d’une précarité accrue mais celles d’une dynamique renforcée de l’activité économique.

La refonte annoncée du code du travail fait écho aux souhaits d’assouplissement des règles juridiques portés par le Medef, visiblement encore insatisfait des largesses du pacte de responsabilité et du CICE – prochainement transformé en exonérations de cotisations pures et simples – et oublieux des promesses de centaines de milliers de créations d’emplois, certes uniquement orales, non contraignantes et inscrites sur des pin’s remis temporairement au goût du jour. N’en déplaise au patronat et au gouvernement qui semble adopter le même logiciel, la relation entre degré de protection – on parle de législation protectrice de l’emploi – et capacité à générer économiquement de l’emploi dans les pays développés n’est absolument pas avérée ni démontrée, y compris dans les travaux de l’OCDE.

Enfin, il aura fallu les attentats de novembre à Paris pour entendre le chef de l’État prendre ses distances avec les engagements budgétaires européens en déclarant que « le pacte de sécurité l’emporte sur le pacte de stabilité ». Les événements tragiques de l’année 2015 ont contribué à rappeler combien le rôle et la place de l’État, et plus largement de la puissance publique, étaient essentiels à la cohésion sociale du pays. Ils ont mis en lumière toute une série de dysfonctionnements, en particulier en matière de prévention, dans les services régaliens (police, justice…) qui renvoient pour une large part à des insuffisances et des carences en moyens humains, matériels et techniques, accentuées par les politiques successives de rabotage, corollaires de l’austérité. Cette réalité vient percuter de plein fouet la tendance de fond qui vise à dénigrer l’État et les services publics et à plaider leur retrait et la réduction substantielle du nombre de fonctionnaires.

Au-delà d’un « pacte de sécurité » défendu par le chef de l’État et son gouvernement, FO attend et revendique une véritable politique de réhabilitation du secteur public et de ses agents qui ne se contente pas de mots et la fin des discours idéologiques de promotion simpliste du moins d’État. Une telle inflexion va d’ailleurs bien au-delà des fonctions sécuritaires comme en témoignent les besoins criants dans les domaines comme les politiques de logement, de la santé ou de l’aménagement du territoire. Le ciment républicain de la cohésion sociale en dépend.

De ce point de vue, l’absence de réponses gouvernementales aux revendications à nouveau exprimées lors de la manifestation nationale du 26 janvier, témoigne de l’entêtement inconsidéré du gouvernement en faveur d’une politique hémiplégique de l’offre, et visant toujours plus de dérèglementations et de réduction des droits collectifs.

Pour Force Ouvrière l’augmentation des salaires, la relance de l’investissement public, la consolidation des régimes sociaux et le conditionnement des aides aux entreprises sont les priorités, elles nécessitent effectivement de réorienter la politique économique et sociale.

Note de conjoncture – Février 2016

L’économie mondiale suspendue aux soubresauts chinois

Un net ralentissement des émergents

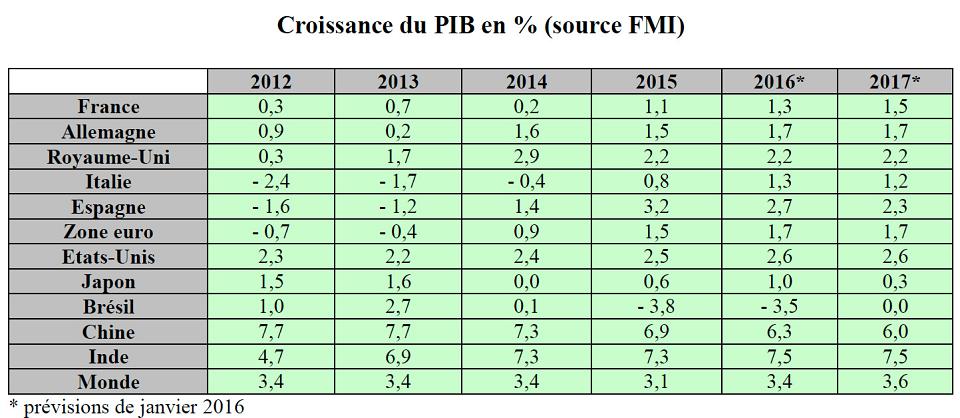

Comme en atteste la révision à la baisse des projections de croissance du FMI mi-janvier, les pays émergents sont particulièrement touchés par la chute des cours des matières premières. Et à y regarder de près, c’est la Chine qui apparaît comme l’épicentre du problème et à l’origine d’effets en chaine.

Les interrogations sont en effet toujours très fortes sur la croissance chinoise. A 6,9% en 2015 selon les dernières évaluations [1], il s’agit de la progression annuelle la plus faible depuis 25 ans. Cela semble confirmer que l’année passée aura constitué un tournant dans la vie économique du pays, désormais inscrit sur un nouveau sentier de croissance plus modéré, en quête d’un nouveau modèle de développement et par ailleurs soumis à des secousses inédites sur ses marchés financiers.

Une telle inflexion n’est évidemment pas sans conséquences pour les équilibres et les dynamiques de l’économie mondiale. A commencer donc par les autres pays émergents qui souffrent de l’essoufflement de la première économie de la région via le canal du commerce. Une baisse importante de la demande chinoise entraine en effet celle des prix des produits de base dont ces pays sont très fortement exportateurs, les plongeant parfois en récession sévère à l’instar du Brésil (-3,8% en 2015 et pas beaucoup mieux en 2016). Or, la plupart des émergents doivent déjà faire face à des difficultés internes et à un endettement croissant que le resserrement monétaire récent de la réserve fédérale américaine ne va pas simplifier.

Côté européen, le ralentissement chinois suscite également des inquiétudes, en particulier en Allemagne dont 7% des exportations s’écoulent chez le géant asiatique. Face à ces turbulences, c’est l’économie mondiale dans son ensemble qui pourrait à nouveau dévisser et retomber en phase de « ralentissement généralisé ». Le FMI a donc fort logiquement réduit ses prévisions de croissance mondiale en lien avec le ralentissement chinois qui vient accentuer les difficultés de bon nombre de pays émergents et la chute des prix du pétrole : - 0,2 point tant pour 2016 (3,4 %) que pour 2017 (3,6%) avec des probabilités croissantes de révisions ultérieures compte tenu de la multiplication des risques pour la croissance ces derniers mois. Après avoir progressé de 3,1% en 2015, le produit intérieur brut (PIB) mondial serait ainsi en phase d’accélération (+3,4%) mais selon un rythme moins soutenu qu’espéré et en attendant de nouvelles projections économiques dégradées, sachant que les émergents et les pays dits en développement concentrent au total plus de 70 % de la croissance totale ces dernières années.

En attendant la nouvelle crise financière

Les dérèglements s’accumulent sur les marchés financiers ces dernières semaines. En parallèle à l’essoufflement de la croissance chinoise, son marché boursier a connu un krach l’été dernier suivi de dévaluations monétaires du yuan. Comme il reste difficile d’évaluer la réalité de l’économie chinoise, beaucoup jugent très préoccupantes les conséquences des ajustements monétaires à l’œuvre qui pourraient déboucher sur une déflation mondiale et par conséquent une récession généralisée.

La crise financière de 2008 devrait hanter les esprits et guider les politiques économiques. Or, l’abondance de liquidités disponibles de par l’action des banques centrales a nourri dans l’intervalle une multitude de foyers spéculatifs et de bulles financières dont l’explosion menace à nouveau l’économie mondiale. On évalue ainsi à 30% du PIB mondial ces liquidités qui devaient à l’origine renflouer le système bancaire et prévenir toute pénurie de refinancement des maillons de la chaine financière. Ces sommes colossales sont désormais partie prenante du système et peuvent fuir du jour au lendemain (ou plutôt d’une nanoseconde à l’autre) une zone économique jugée moins porteuse et semer du même coup le chaos économique. De fait, les bourses mondiales ont déjà traversé plusieurs épisodes de décrochage important de leurs cours en janvier et les perspectives s’assombrissent sérieusement pour les prochains mois.

En résumé, quelques années à peine après la crise financière, économique et sociale la plus grave depuis 1929, dont les comptes ne sont pas encore soldées et de nombreuses plaies toujours ouvertes, les leçons n’ont pas été tirées et les conditions d’une nouvelle crise financière internationale semblent réunies. Rien n’a été fait pour domestiquer les grands acteurs financiers qui sont toujours aussi puissants et réformer drastiquement le système comme cela avait été le cas après la crise des années 30. Et comme les États se sont laissés piéger par la « crise » des déficits publics, leurs capacités d’intervention se trouvent aujourd’hui autrement plus limitées qu’en 2008. Cette fois, personne ne pourra invoquer l’effet de surprise.

France : un léger mieux en 2015… après des années catastrophiques

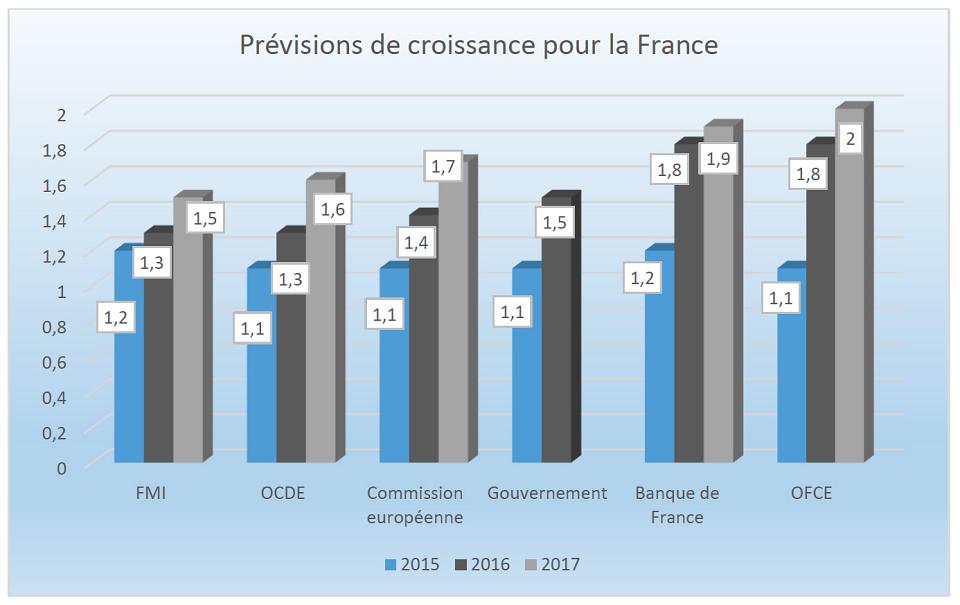

Le Fonds Monétaire International (FMI) a publié le 19 janvier des prévisions révisées à la baisse pour sa prévision pour la croissance française en 2016, soit 1,3% après les 1,1% estimés pour 2015. Cette projection est en recul de 0,2 point par rapport à celle d’octobre et est désormais légèrement inférieure aux attentes officielles du gouvernement (1,5%). L’institution ne s’étend pas sur les motifs de cette révision et s’est contentée de mentionner un environnement extérieur dégradé qui affecte la demande en provenance de l’étranger, sans oublier l’impact des attentats de novembre.

Les données fournies par l’Insee à l’occasion de la publication des comptes trimestriels en décembre confirment un mouvement de reprise très modérée. Au troisième trimestre 2015, l’activité a en effet progressé de 0,25% après la stagnation du trimestre précédent. Et le dernier trimestre serait encore plus faible avec 0,2% de surplus d’activité.

Il apparaît que les investissements avaient dans un premier temps été surestimés, ce qui tend à relativiser le scénario d’un redémarrage solide de cette composante essentielle de la croissance même si le second semestre semble mieux orienté. Cette relative amélioration interviendrait sous l’effet combiné de la progression des marges, dopée également par la chute des prix pétroliers qui a réduit les coûts des entreprises, et de la mesure de suramortissement annoncée par le gouvernement au printemps dernier. Cependant, la faiblesse prolongée du taux d’utilisation des capacités de production, de l’ordre de 80%, traduit toujours l’absence d’une demande dynamique que toutes les dispositions favorables à l’offre ne pourront jamais combler. En clair, faute de carnets de commande qui s’étoffent, les entreprises n’ont pas de raisons suffisantes pour accroitre significativement leurs dépenses d’investissement.

De leur côté, les dépenses de consommation ont certes connu une évolution favorable (+0,3%) après la stabilité affichée en T2 mais restent loin de la dynamique prometteuse du début d’année (0,7% en T1) et la fin d’année, fortement marquée par les attentats, a contribué à freiner les achats (en particulier en Ile-de-France dans les secteurs de l’habillement, du tourisme et de la restauration). Le poids du chômage pèse aussi lourdement sur les dépenses de consommation, d’une part en comprimant très largement les revenus d’activité, et d’autre part en incitant à l’épargne celles et ceux qui craignent légitimement de perdre leur emploi.

Au total, les derniers indicateurs statistiques disponibles peignent un tableau pour le moins mitigé de la conjoncture économique et la seconde partie de l’année 2015 a plutôt refroidi les espoirs suscités par les premiers mois de l’année. En moyenne annuelle, la croissance devrait légèrement dépasser les 1% (1,1% selon les premiers résultats de l’Insee publiés fin janvier), soit un niveau supérieur aux trois exercices précédents… qui ne décollaient pas de la ligne de flottaison (0,3% en 2012, 0,7% en 2013 et 0,2% en 2014).

Il faut dire que les facteurs positifs semblaient s’agréger pour offrir un cadre propice à une reprise économique maintes fois différée ces dernières années : une baisse significative du prix du pétrole, un taux de change de l’euro favorable et des taux d’intérêt bien orientés qui fournissent des conditions financières accommodantes. Malgré ces éléments favorables, qui pourraient se prolonger en 2016, la reprise manque de souffle. Autrement dit, les bases de l’activité restent d’une grande fragilité et n’annoncent pas des lendemains qui chantent pour 2016.

Le CICE aux oubliettes

En parallèle aux annonces sur l’emploi faites mi-janvier lors de ses vœux, le chef de l’État a confirmé, pour ceux qui en doutaient encore, la pérennisation du Crédit d’impôt compétitivité-emploi (CICE) sous forme de baisse générale et donc systématique de cotisations sociales, accédant ainsi là aussi aux désidératas du Medef.

Le message adressé est lourd de sens. Rappelons qu’un comité de suivi du CICE avait été instauré, piloté par le CGSP (ripoliné depuis en France Stratégie), afin de procéder à terme à une évaluation du dispositif. Après avoir compilé les travaux, quantitatifs et qualitatifs, et mesuré les divers effets, il s’agissait de juger de son efficacité à l’aune des objectifs assignés. Trois ans plus tard, fini le CICE, aux oubliettes les velléités d’évaluation d’une mesure de politique publique et bonjour les rituelles exonérations de cotisations sociales, pour un montant global de 20 milliards par an supplémentaires. Tout cela au grand bonheur du patronat qui n’avait de cesse de le réclamer, malgré la remontée des marges étroitement associée à cette ristourne fiscale hybride car proportionnée à la masse salariale. Le tout sans s’interroger sur les conséquences sur le financement de la protection sociale collective et principalement, de la sécurité sociale.

Dans l’intervalle, les marges des entreprises se sont sensiblement redressées, à 31,4% de la valeur ajoutée en décembre, soit une progression de 1,1 point pour la seule année 2015. Dans l’industrie, ces marges ont retrouvé leur niveau à la fin du premier semestre. Côté emploi et investissements, les effets sont toujours invisibles.

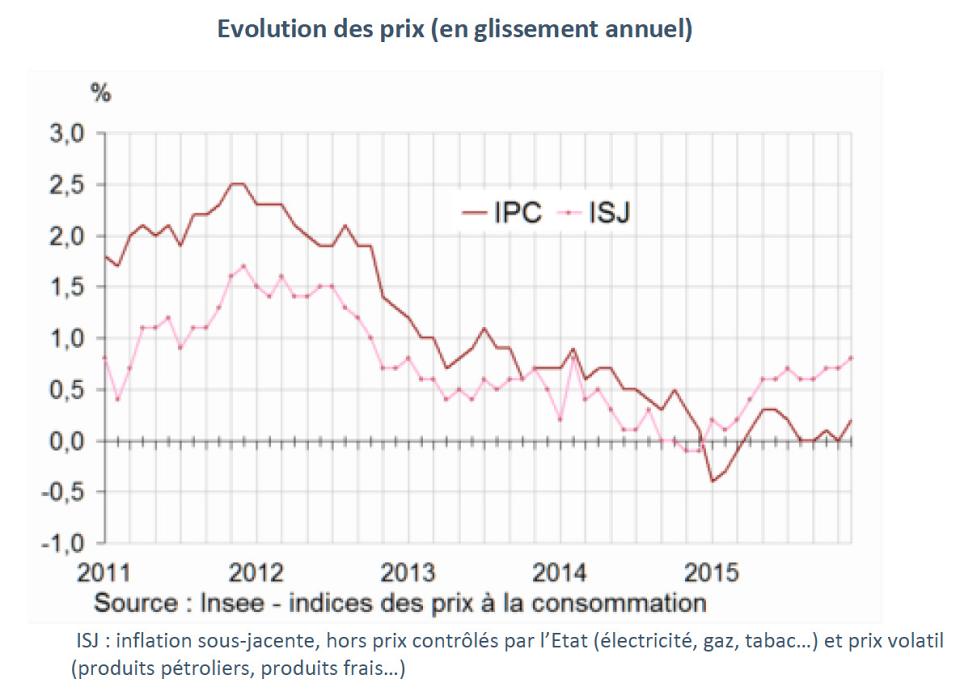

Une inflation quasi nulle qui masque de fortes disparités

L’évolution des prix ne semble plus être un sujet en France. En moyenne annuelle, l’indice des prix a pourtant affiché un zéro absolu qui devrait interroger. Cette moyenne masque naturellement des écarts importants selon les produits et selon son budget chacun n’est pas exposé de la même manière aux variations de prix en termes de pouvoir d’achat.

Certains prix ont flambé en 2015 comme les services postaux (+8,9%), les légumes et fruits frais (+6,8% et +4,8%), l’électricité (+4,8%) ou le chauffage urbain (+3,3%). Une série de services a également connu des hausses tarifaires à l’instar des assurances habitation (+2,3%), des complémentaires santé (+3,2%) et des billets de train (+3,1%). A l’inverse, les prix de l’énergie liés au pétrole ont connu des baisses importantes comme les fiouls domestiques (-17,4%), le gazole (-10,4%) et dans une moindre mesure le gaz (-2,2%). Dans le domaine alimentaire, le sucre a fondu (-6%) comme les fromages frais (-3,5%) et les desserts lactés (-3%). Enfin les produits technologiques et les équipements électroménagers poursuivent leur mouvement continu de baisse (-6% pour les téléviseurs, -3,6% pour les lave-vaisselle et -2,9% pour les lave-linge).

Le chômage de masse se durcit et prend de l’ampleur

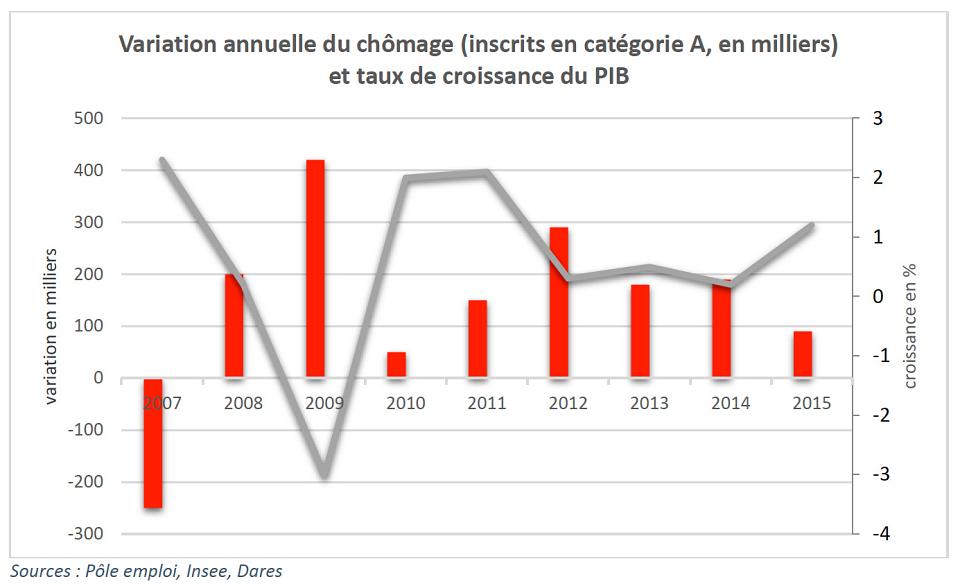

De toute évidence, l’inversion de la courbe du chômage n’est toujours pas à l’ordre du jour. La mollesse de la croissance y est naturellement pour beaucoup, sachant qu’on évalue à 1,4% le seuil à partir duquel notre économie est en mesure de générer suffisamment de créations d’emplois pour commencer à grignoter sur le chômage, à la condition qu’une telle dynamique s’inscrive a minima dans la durée. Nous sommes encore loin de ce scénario, d’où les fluctuations indéterminées du nombre de demandeurs d’emploi, en particulier de catégorie A, d’un mois sur l’autre tout au long du second semestre. A cet égard, la succession des résultats des mois de novembre et décembre a vu la baisse enregistrée (-15.000 inscrits en catégorie A) aussitôt gommée avec une progression de 15.800 chômeurs.

Ce renversement était pourtant prévisible après examen des tendances dans les autres catégories. Les catégories B et C recensent en effet les personnes occupant un emploi temporaire ou à temps partiel de plus ou moins de 78 heures par mois, qui à l’expiration de leur contrat précaire (CDD ou intérim) basculent mécaniquement en catégorie principale dite A. La progression importante constatée en octobre (+0,9% correspondant à 42.000 inscrits supplémentaires) était ainsi corrélée à une baisse en C et D. Le mois suivant, ces dernières catégories recommençaient à croître tandis que la catégorie A connaissait un léger infléchissement. Les chiffres qui viennent d’être publiés pour décembre reflètent pour une bonne part un nouveau glissement des fins de contrat courts dans la catégorie officielle qui retient le plus l’attention des médias.

Au total, 2015 correspond à la huitième année de suite de hausse du chômage, malgré un relatif ralentissement du nombre d’inscrits liée au léger regain d’activité (+ 2,6% soit 90.000 inscrits de plus après une moyenne de 200.000 sur les quatre années précédentes). Toutes catégories considérées, ce sont 300.000 chômeurs supplémentaires qui sont venus ancrer davantage encore la société dans le chômage de masse.

En termes de catégories d’âge, seul l’emploi des jeunes parait échapper au marasme. Les demandeurs d’emploi âgés de moins de 25 ans sont en repli de 4% sur l’année (- 22.000), sous l’effet en partie du traitement social du chômage avec la montée en charge des emplois d’avenir. Par ailleurs, ce sont majoritairement les jeunes qui occupent les emplois récemment créés dans le secteur marchand et pour l’essentiel sous forme de contrats temporaires. Le relatif regain de créations d’emplois leur a donc été plus profitable que pour les autres catégories d’âge.

A l’autre bout de l’échelle des âges, la situation s’aggrave avec une augmentation de 8,4% chez les plus de 50 ans (+ 69.000), plus particulièrement chez les femmes. Cette flambée dramatique résulte très largement des mesures liées aux contre-réformes des retraites de 2003 et 2010, accentuées par la fin de la dispense de recherche d’emploi en 2012.

Enfin, le chômage de longue durée (supérieur à un an) concerne une proportion croissante de personnes (2.631.000), soit 45% des inscrits (en A, B et C) contre 43% un an auparavant. Cela confirme la constitution d’un noyau dur qui installe un peu plus le chômage de masse.

Achevé de rédiger le 8 février 2016