En cette rentrée 2015, l’économie mondiale traverse à nouveau une phase de turbulences financières dont l’épicentre se trouve cette fois en Chine. A ce stade, il est difficile d’en mesurer les effets, d’autant que de prochaines répliques ne sont pas à exclure, mais contrairement au discours rassurant tenu par le gouvernement, la France ne sera pas miraculeusement épargnée par la crise chinoise. En tout cas, elle ne sera pas mieux préservée que nos frontières pouvaient l’être en1986 aux radiations du nuage de Tchernobyl…

Cette secousse financière vient nous rappeler au moins deux choses. Premièrement, les leçons de la crise financière de 2007/2008 n’ont pas été tirées malgré une succession de G20 et d’engagements politiques, tant internationaux que nationaux. Ensuite, le modèle chinois de développement fondé sur un capitalisme aussi sauvage qu’autoritaire commence sérieusement à buter sur ses contradictions internes et la cocote minute menace de plus en plus d’exploser avec toutes les conséquences géopolitiques, économiques et sociales que l’on peut imaginer.

Sur le plan national, le zéro pointé de la croissance au second trimestre est venu tempérer les espoirs de reprise et confirmer que l’activité économique ne parvenait toujours pas à repartir sur des bases solides et régulières malgré l’appui massif du gouvernement aux entreprises dans le cadre de sa politique tournée essentiellement vers l’offre.

Alors que le rapport annuel sur le CICE vient d’être publié [1], la question de son efficacité, de son évolution et de sa pérennité reste brûlante. Pour FO les choses sont claires. Le dispositif constitue une aubaine pour une majorité d’entreprises et bute sur l’absence de véritables contreparties comme pour les autres mesures gouvernementales, à commencer par le Pacte de responsabilité mais aussi l’ensemble des exonérations de cotisations sociales. Une réorientation s’impose, qui passerait inévitablement par un ciblage des aides consenties aux entreprises. Il s’agit de la seule manière de sortir de la logique d’arrosage automatique qui vient gonfler les résultats de certaines grandes entreprises quand d’autres, en particulier des PME, souffrent de grosses difficultés de trésorerie et de la faiblesse prolongée de leurs carnets de commande.

Ce n’est visiblement pas la voie que compte suivre le gouvernement, toujours plus soucieux de poursuivre une intense câlinothérapie auprès des entreprises que de rassurer les salariés, comme en témoignent les déclarations estivales du Premier ministre sur le maintien dans toute son ampleur du soutien qui leur est accordé. En la matière, la surenchère de preuves d’amour de son ministre de l’Economie aux dernières universités d’été du Medef se passe de commentaires.

Signe que les orientations économiques libérales prennent le pas sur les considérations autour de l’emploi et du travail, la mainmise du ministre de l’économie sur des dossiers relevant traditionnellement et légitimement du ministre du travail.

La loi « pour la croissance et l’activité » illustre à merveille cette dérive avec les multiples régressions votées sur le travail du dimanche, les prud’hommes et le licenciement. Et l’annonce des suites dans le cadre de ce qui est déjà présenté comme une loi déjà prénommée « Macron 2 » ne préfigure rien de bon avec cette fois pour angle d’attaque les opportunités économiques liées aux innovations technologiques, notamment numériques. On peut en effet craindre à cette occasion de sérieuses attaques contre le droit du travail alors que le rapport « la négociation collective, le travail et l’emploi », officialisé le 9 septembre, vient encore de nous fournir une série de propositions pour le moins inquiétantes qui préparent le terrain pour de prochaines tentatives de dérégulation du contrat de travail.

Manifestement, le gouvernement n’en a toujours pas fini avec son « trip » libéral et entend s’enferrer jusqu’au bout dans cette logique que FO dénonce et combat pied à pied.

Note de conjoncture – Septembre 2015

Economie mondiale : la nouvelle crise financière se lève à l’est

Les statistiques disponibles laissent apparaître une série de risques pour la croissance mondiale d’ici la fin de l’année 2015. Dans ses prévisions de juillet, le FMI anticipait déjà des taux moins élevés que précédemment mais face à la dégradation chinoise doublée d’une correction importante sur les marchés financiers, il a relativisé encore davantage son scénario début septembre.

Croissance du PIB en % (source FMI)

| {{}} | 2012 | 2013 | 2014 | 2015* | 2016* |

| France | 0,3 | 0,7 | 0,2 | 1,2 | 1,5 |

| Allemagne | 0,9 | 0,2 | 1,6 | 1,6 | 1,7 |

| Royaume-Uni | 0,3 | 1,7 | 2,9 | 2,4 | 2,2 |

| Italie | - 2,4 | - 1,7 | - 0,4 | 0,7 | 1,2 |

| Espagne | - 1,6 | - 1,2 | 1,4 | 3,1 | 2,5 |

| Zone euro | - 0,7 | - 0,4 | 0,8 | 1,5 | 1,7 |

| États-Unis | 2,3 | 2,2 | 2,4 | 2,5 | 3,0 |

| Japon | 1,5 | 1,6 | - 0,1 | 0,8 | 1,2 |

| Brésil | 1,0 | 2,7 | 0,1 | - 1,5 | 0,7 |

| Chine | 7,7 | 7,7 | 7,4 | 6,8 | 6,3 |

| Inde | 4,7 | 6,9 | 7,3 | 7,5 | 7,5 |

| Monde | 3,4 | 3,4 | 3,4 | 3,3 | 3,8 |

* Prévisions de juillet 2015

La Chine manie l’arme monétaire pour rebooster sa croissance

La situation économique de la Chine constitue à coup sûr la menace la plus sérieuse pour la croissance mondiale. L’éclatement de la bulle boursière et la dévaluation du yuan ont créé un climat d’incertitudes multiples avec des effets déjà bien concrets comme la baisse des prix des matières premières. Compte tenu du poids chinois dans la demande de ces matières (40% de la production de charbon ou de cuivre), un recul de l’activité s’accompagne logiquement d’une baisse sensible des prix, ce qui est favorable aux autres pays importateurs comme le nôtre. Ce phénomène est particulièrement net sur le pétrole, dont le baril a vu son cours chuter d’environ un tiers en l’espace de deux mois. Rappelons [2] que le pays est aujourd’hui la deuxième puissance économique du monde et contribue pour 40% à la croissance mondiale, avec qui plus est un rôle essentiel d’entraînement depuis 2008. Malgré des chiffres officiels selon toute vraisemblance toujours largement surestimés – de l’ordre de 7 à 8% de croissance selon la statistique chinoise mais plus proche des 2% annuels d’après l’économiste Patrick Artus – il est indéniable que le poids de la Chine s’est considérablement renforcé, son PIB passant de 2.000 à plus de 10.000 milliards de dollars entre 2004 et aujourd’hui. Le net ralentissement de son activité impacte nécessairement la dynamique de l’économie mondiale. Dans ces conditions, la crise boursière survient comme un révélateur des désajustements croissants entre l’économie réelle et l’emballement disproportionné des marchés financiers. La Bourse de Shanghai a ainsi perdu 60% de sa « valeur » en neuf mois à la hauteur de la bulle qui s’était constituée (+53% en 2014) et malgré le krach elle affiche encore une hausse de 25% depuis le début de l’année.

La valeur de la monnaie chinoise est un sujet de controverse récurrent. Cet été, la Banque centrale a subitement modifié le calcul de son taux de change avec à la clé une dévaluation du yuan vis-à-vis du dollar de l’ordre de 2% en une seule journée, provoquant des soubresauts importants sur les places financières mondiales. La question centrale demeure l’évolution du régime de croissance chinois, toujours dépendant de la vigueur des exportations alors que le pouvoir cherche à renforcer la demande intérieure. Avec ces dévaluations en chaine, la Chine s’emploie à relancer son économie en dopant ses ventes à l’étranger.

Le commerce international dans une nouvelle ère ?

Le commerce international n’a pas retrouvé son dynamisme pré-crise de 2008. Ce coup d’arrêt est perceptible à travers les données relatives aux flux commerciaux (importations et exportations) qui ont encore chuté au premier trimestre 2015, de 7,1% pour les principaux pays développés du G7 et de 9,5% pour les principaux émergents selon l’OCDE. Autrement dit la tendance est désormais générale et ne concerne plus uniquement le cœur des pays industriels. Lors de la phase d’expansion économique qui a suivi l’après-guerre, les échanges ont progressé beaucoup plus rapidement que la richesse produite dans un rapport de 1 à 3, faisant passer la part du commerce dans le PIB mondial de 25% à la fin des années soixante à environ 60% actuellement. Ce n’est plus le cas aujourd’hui à tel point que le scénario de l’atteinte d’une sorte de plafond de la mondialisation commence à prendre forme.

Bien entendu, des facteurs conjoncturels sont à l’œuvre comme l’enlisement de l’Europe dans une dépression larvée, sachant que les flux commerciaux intra-européens pèsent à eux-seuls pour un tiers du total mondial. Mais de puissants facteurs structurels travaillent également en profondeur le commerce international. Ainsi, les services occupent une place croissante dans la production au détriment des biens manufacturés qui demeurent le noyau des échanges (80% du total). Parallèlement, la révolution numérique et la digitalisation cassent le cadre logistique traditionnel des échanges de biens (développement accéléré du e-commerce). De même, la reconfiguration des processus de production et des chaines de valeur avec un rôle prédominant des firmes multinationales rend largement artificiels et fictifs les échanges commerciaux réalisés au sein d’une même entité économique dans des logiques d’optimisation.

Face à ces bouleversements, l’Organisation Mondiale du Commerce (OMC) peine à trouver les voies d’une relance multilatérale depuis l’échec du cycle de négociation dit de Doha. Des initiatives bilatérales ont fleuri ces dernières années afin de contourner l’épuisement du multilatéralisme qui a accompagné et favorisé la mondialisation libérale. Parmi elles les projets d’accord entre les États-Unis et des pays de la zone pacifique d’une part et avec l’Europe d’autre part, bien que très avancés, sont encore loin d’avoir abouti mais portent en germe une série de risques et de menaces économiques, sociales, juridiques et démocratiques [3].

États-Unis : une croissance régulière qui repose sur des bases fragiles

Les États-Unis ont retrouvé le chemin de la croissance depuis cinq ans, avec des taux supérieurs à 2% quand l’Europe après plusieurs exercices en récession en est encore à espérer franchir la barre des 1%. L’activité prend appui essentiellement sur les moteurs de la consommation et de l’immobilier, dont le dynamisme dépend étroitement de l’évolution du coût du crédit. Dans ces conditions, la réserve fédérale a de quoi hésiter à relever ses taux directeurs malgré les risques de surchauffe financière. Avec une inflation déjà quasi nulle (0,1% sur un an en juin) et la dévaluation du yuan qui va mécaniquement réduire les prix des importations chinoises, ce sont même des tendances déflationnistes qui inquiètent les autorités américaines. D’où les interrogations en cours sur l’opportunité de remonter les taux directeurs, ce qui serait une première depuis 2006.

Cependant, la croissance américaine semble toujours en sursis et soumise à diverses incertitudes. Au rang des inquiétudes latentes depuis plusieurs années, la menace liée à l’explosion de plusieurs bulles spéculatives dont celle des prêts étudiants est de plus en plus perçue comme une véritable bombe à retardement.

La bulle explosive des prêts étudiants

La flambée des frais universitaires (440% en 25 ans pour des montants annuels oscillant de 6.000 à 50.000 dollars) a en effet conduit un nombre considérable d’étudiants à souscrire des prêts bancaires, à tel point que 60% d’entre eux soit environ 12 millions de jeunes devraient achever leur cycle d’études avec une dette moyenne de 27.000 dollars.

Au total, 40 millions d’américains sont actuellement concernés par le remboursement d’un prêt étudiant. Fin 2014, la Réserve fédérale de New York estimait le montant global des prêts à 1.160 milliards de dollars, un niveau supérieur à la dette liée aux cartes de crédit américaines, aux prêts hypothécaires ou aux crédits automobiles. Désormais, cette dette aurait franchi la barre des 1.200 milliards.

Or, les conditions d’entrée dans l’emploi se sont sensiblement dégradées depuis 2008, ce qui affecte mécaniquement la capacité à régler les traites comme en atteste la multiplication des défaillances. Plus encore, cette pression entame leur capacité à consommer ou à souscrire d’autres types de crédit, en particulier immobiliers. Compte tenu de la place occupée par le crédit dans le mode de financement du modèle américain, il va de soi que cela constitue un frein majeur à l’activité.

Les pays émergents en perte de vitesse

Au sein de la famille des émergents, seule l’Inde, considérée jusqu’ici comme relativement à la traine, semble tirer son épingle du jeu avec un rythme de croissance de 7%, en traversant sans trop d’à-coups les turbulences à l’œuvre. Le Brésil et la Russie, très dépendants des matières premières, souffrent lourdement de la baisse des prix et sont déjà entrés en récession tandis que l’Afrique du Sud s’en rapproche dangereusement et que le trou d’air chinois inspire de grosses craintes à l’ensemble de l’économie mondiale.

La situation actuelle illustre d’ailleurs l’interdépendance des émergents avec le rôle pivot de la Chine dont la croissance accéléré des investissements a longtemps tiré vers le haut le cours des matières premières en absorbant des volumes considérables (pétrole, charbon, acier…). L’ampleur du ralentissement a donc de quoi pénaliser ses principaux fournisseurs à l’instar du Brésil en impulsant un mouvement de retournement brutal des prix. Un malheur ne venant jamais seul, le Brésil s’est vu récemment rétrogradé par l’agence de notation Standard & Poor’s au rang d’emprunteur à haut risque. De son côté, la Russie est principalement impactée par la chute des cours pétroliers qui constituent une part importante de ses recettes à l’export et son PIB pourrait reculer de 4% cette année. Tous ces pays craignent une remontée prochaine des taux américains par la Réserve fédérale qui aurait pour effet une fuite des capitaux doublée d’un renchérissement mécanique de leur dette.

Pour l’économie mondiale, cette phase de pétrole bon marché est considérée comme très favorable, le FMI estimant ainsi en juillet dernier que cela permettait de dégager globalement 0,5% de croissance supplémentaire. Ce facteur est d’ailleurs décisif sur les bonnes performances relatives des pays européens en début d’année. Le bilan est plus nuancé pour les États-Unis qui sont désormais exportateurs nets de produits pétroliers et par conséquent pénalisés dans leurs comptes extérieurs, au même titre que les pays exportateurs traditionnels (Moyen Orient, Russie…).

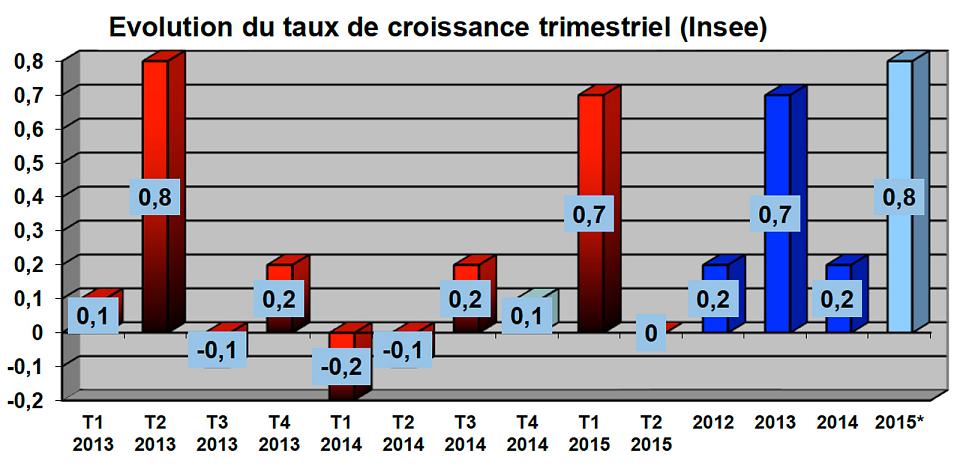

Coup de frein surprise sur la croissance française

Au deuxième trimestre 2015, la croissance de la zone euro a connu un ralentissement à 0,3% après les 0,4% enregistrés lors des deux précédents trimestres. Les tendances sont contrastées selon les pays mais quatre d’entre eux tirent manifestement l’ensemble vers le bas : les Pays-Bas, l’Autriche, la France et enfin la Finlande qui s’enfonce dans la récession (-0,4% après -0,2%).

A la publication des derniers résultats de l’Insee mi-août, un zéro pointé au second trimestre en matière de croissance, Michel Sapin s’est voulu réconfortant sur France Inter (le 14/08) : « Une croissance nulle conforte nos objectifs en matière de croissance ». Comprenne qui pourra !

Dans la même publication, la croissance du premier trimestre a été révisée à la

hausse de 0,6% à 0,7%. Après une telle évolution trimestrielle, plutôt rare ces dernières années, un repli était largement anticipé mais pas au point de retomber à zéro. L’Insee escomptait ainsi une progression trimestrielle de 0,3% tandis que la Banque de France se montrait légèrement plus pessimiste avec une prévision de 0,2%. Ce résultat inattendu est donc apparu comme une bien mauvaise surprise.

Compte tenu de la performance du premier trimestre, l’objectif modeste de croissance pour 2015 fixé par le gouvernement, soit 1%, a de fortes chances de se réaliser compte tenu de l’acquis de croissance estimé à 0,8% dès la moitié de l’année. Cette prévision a été confirmée le 16 septembre par le gouvernement lors de la présentation des grandes orientations du budget pour 2016.

Globalement, l’activité repose davantage sur un relatif dynamisme des échanges extérieurs que sur une demande interne dont la langueur continue de peser sur la croissance. Les dépenses de consommation, après une bonne tenue au premier trimestre (+0,9%), retombent en effet sur un rythme largement insuffisant pour tirer la croissance (+0,1%).

Du côté de l’investissement, la tendance n’est guère plus encourageante. Il se contracte à nouveau sur le trimestre (-0,3%) après une stabilité absolue en début d’année et un recul de 1,2% sur l’ensemble de l’année 2014. Les dépenses engagées par les entreprises reprennent très modérément (0,2% après 0,6%) quand celles des ménages en investissement logement s’enfoncent toujours un peu plus (-1,6% après -1,2%) et risquent d’afficher un bilan annuel encore plus mauvais qu’en 2014 (-5,3%).

Ce résultat macroéconomique est d’autant plus décevant que les facteurs exogènes favorables sont nombreux : le prix du pétrole revenu à son niveau de 2009, un euro plutôt faible en recul de 27% vis-à-vis du dollar depuis 2008 et des taux d’intérêt toujours historiquement bas.

Selon le magazine L’Usine nouvelle [4], les économies obtenues par les entreprises françaises grâce au repli des prix pétroliers seraient du même ordre que les avantages tirés du CICE, soit 8 à 10 milliards d’euros, essentiellement concentrés sur quelques secteurs (raffinage, pétrochimie, transports). Ce mouvement initié mi 2014 procure un gain substantiel sur la facture énergétique du pays, réduite d’environ 20 milliards d’euros pour l’année 2015 et avec un effet important sur la croissance, évalué par l’OFCE à 0,5 point cette année et à 0,3 point en 2016.

Les taux de marge des entreprises se sont d’ailleurs bien redressés sur la période : 29,4% au troisième trimestre 2014, 29,8% au quatrième (29,5% sur l’ensemble de l’année 2014) et un saut significatif au premier trimestre 2015 à 31,1%. Cette tendance, outre le contre-choc pétrolier et l’euro, est naturellement favorisée par la montée en charge du CICE qui profite à tous les secteurs d’activité à proportion de leur masse salariale.

Quelle ampleur les turbulences chinoises peuvent avoir sur l’économie française ?

Sur le papier, les ventes de marchandises à destination de la Chine ne représentent que 3 à 5% de l’ensemble des exportations françaises qui elles-mêmes ne pèsent que 30% du PIB national. En théorie, les effets devraient donc rester limités mais en pratique les contrecoups sont beaucoup plus variés et opèrent en cascade. Les pays émergents traversent ainsi une passe délicate depuis plusieurs mois qui ne peut qu’être accentuée par le ralentissement chinois via le canal des relations commerciales. De même, d’autres pays développés, en particulier l’Allemagne, seront affectés plus lourdement par cette nouvelle donne et là l’impact indirect sur notre économie risque d’être autrement plus significatif.

De son côté, la dévaluation du yuan réduit le prix des produits importés, non seulement de Chine mais aussi de ses concurrents régionaux de la zone asiatique qui vont suivre le mouvement afin de rester compétitifs sur le marché mondial. Des secteurs comme la téléphonie, l’électroménager et le textile devraient par conséquent connaitre une vague de baisse de prix profitable au consommateur occidental. Pour la France, ce sont environ 42 milliards d’euros de produits chinois qui ont été écoulés en 2014.

A contrario, le ralentissement de l’activité pourrait pénaliser des secteurs français pour lesquels le marché chinois constitue une manne : le luxe et les alcools, l’automobile qui représente par exemple le principal marché pour le groupe PSA Peugeot-Citroën (734.000 véhicules vendus en 2014, en progression de 31,9% sur un an) et le tourisme étant donné le nombre de ressortissants chinois qui visitent chaque année notre pays (1,7 millions l’an dernier). Or, ce sont naturellement les classes moyennes du pays qui sont concernées par ces dépenses et qui sont également les principaux perdants de la faillite boursière.

Chômage : au mieux une stabilisation

Les statistiques du chômage pour le mois de juillet ont affiché une baisse très modérée de 1.900 personnes pour ce qui est de la catégorie A. Bien entendu, cela ne suffit pas pour préfigurer un véritable recul du chômage, d’autant que les changements intervenus dans les modes de calcul des inscriptions à Pôle emploi sèment le trouble avec une extrême volatilité des radiations administratives qui flambent de 18,2% en un seul mois.

Au total, le nombre de chômeurs en recherche d’emploi (A, B et C) progresse à nouveau de 0,3% en un mois, après un recul en juin (-0,3%) et la petite inflexion enregistrée en catégorie A (-0,1%) ne doit donc pas masquer le tableau d’ensemble. Ce sont ainsi 6.095.800 personnes qui sont inscrites à ce jour à Pôle emploi en métropole avec une durée moyenne d’inscription en hausse continue (+3 jours à 292 jours).

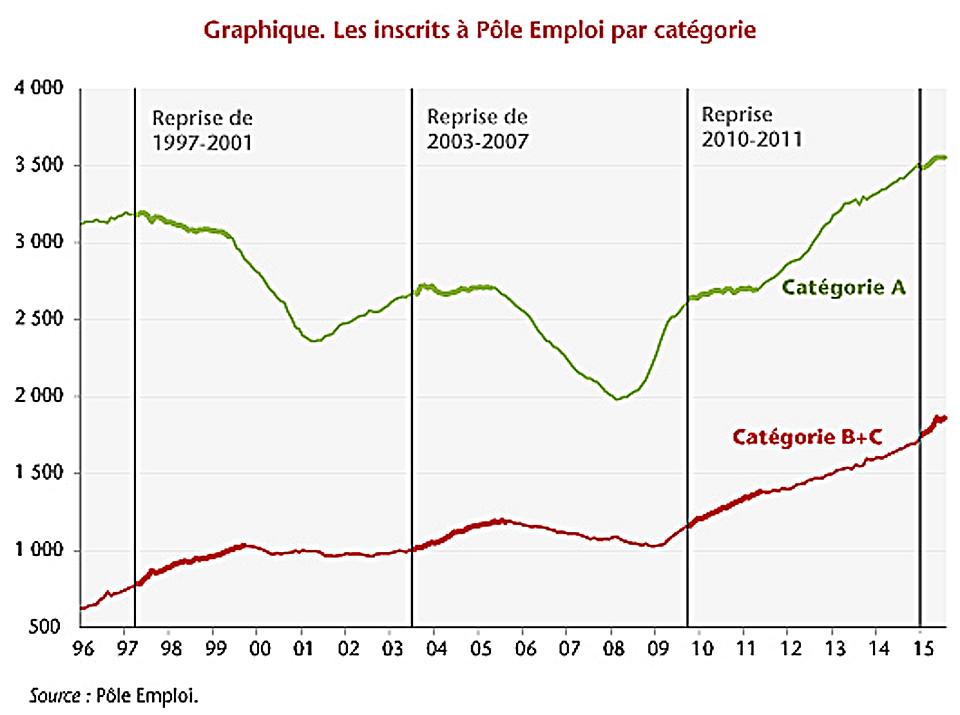

Une véritable amélioration de l’emploi dépend très largement d’une confirmation de la reprise économique amorcée au premier trimestre, ce qui est loin d’être garanti. Le mouvement de repli est en effet similaire à la situation observée en 2010 et 2011 où une reprise similaire se profilait avant de s’évaporer sous l’effet des politiques d’austérité, comme on peut l’observer sur le graphique ci-dessous.

Si on s’intéresse aux catégories B et C – en activité réduite durant le mois mais toujours inscrites à Pôle emploi – la hausse est encore nette avec 145.600 personnes supplémentaires depuis le début de l’année. Compte tenu de la progression de l’emploi intérimaire au premier semestre (+11.600), beaucoup de personnes glissent mécaniquement de la catégorie A vers les catégories B et C. En clair, la hausse des emplois précaires (CDD ou intérim) pourrait se lire comme un signe annonciateur de la reprise de l’emploi si on se fie aux leçons de l’histoire récente. Il s’agit naturellement d’une situation dont on ne peut pas se satisfaire, d’autant que le risque de s’installer durablement dans ces conditions d’emplois dégradés tend à s’accentuer. Ces emplois profitent prioritairement aux jeunes de moins de 25 ans qui sont également des cibles prioritaires des emplois aidés, d’où une baisse de leur nombre en catégorie A (-4.600 sur un semestre). En revanche, les plus de 50 ans sont toujours plus nombreux à figurer dans cette catégorie (+36.100 sur les sept premiers mois de l’année).

L’Insee a récemment annoncé une stabilisation du taux de chômage au deuxième trimestre, à 10% de la population active en métropole, soit 2,9 millions de personnes sans emploi. Avec l’Outre-mer, ce taux demeure également stable à 10,3%. Mais sur un an, la tendance est bien toujours à la hausse du chômage, de 0,3 point en métropole et de 0,2 point pour la France dans son ensemble.

Après un pic atteint fin 2014, à 10,1%, le taux de chômage avait amorcé une légère décrue durant les trois premiers de l’année. La reprise modérée des créations d’emploi dans le secteur marchand, de l’ordre de 27.300 au deuxième trimestre, explique cette stagnation. Cependant, le flux actuel de créations permet tout juste d’absorber l’évolution de la population active qui voit globalement 135.000 jeunes intégrer chaque année le monde du travail en raison de la vitalité démographique et a ainsi progressé en solde net de 75.000 personnes au premier semestre. Une inversion de tendance réclame un rythme beaucoup plus soutenu de créations de postes, l’actuelle évolution trimestrielle de 0,3 à 0,4%, soit 1,5% annuellement caractérisant au mieux une phase de transition.

Achevé de rédiger le 22 septembre 2015