ADRESSE, ÉTAT CIVIL, AUDIOVISUEL PUBLIC

Vos adresses

Le cadre adresse permet de distinguer les déménagements intervenus en 2014 ou en 2015. Ce paragraphe peut être une source de soucis si vous ne le complétez pas correctement. Remplissez bien le cadre qui vous intéresse.

• Déménagement en 2014 : indiquez votre adresse au 1er janvier 2015 et la date du déménagement.

• Déménagement en 2015 : indiquez votre adresse actuelle et la date de votre déménagement, vous serez imposé à la taxe dʼhabitation 2015 pour votre adresse au 1er janvier 2015, mais vous recevrez votre avis dʼimposition sur le revenu à votre adresse actuelle (votre nouvelle adresse).

Votre état civil

Vérifiez et complétez ce cadre. Rectifiez, si besoin, lʼorthographe de vos nom et prénoms, ainsi que vos date et lieu de naissance, tant pour vous (le déclarant 1) que pour votre conjoint (le déclarant 2).

• Pour lʼépouse : si vous voulez que votre nom de jeune fille soit mentionné sur votre avis dʼimposition, en plus du nom de votre mari, cochez la ligne prévue à cet effet.

Contribution audiovisuel public

Evitez-vous des soucis pour plus tard. Nʼoubliez pas de cocher la case RA si vous ne détenez aucun téléviseur à quelque titre que ce soit (propriétaire, téléviseur prêté), ni à votre résidence principale, ni à votre éventuelle résidence secondaire.

• Une seule contribution à lʼaudiovisuel public (redevance) est due par le foyer fiscal.

• Une seule redevance aussi en cas de cohabitation (concubinage, colocation) dans une même habitation (maison ou appartement).

Cette redevance vous sera réclamée sur votre avis dʼimposition de taxe dʼhabitation en fin dʼannée.

SITUATION DE FAMILLE

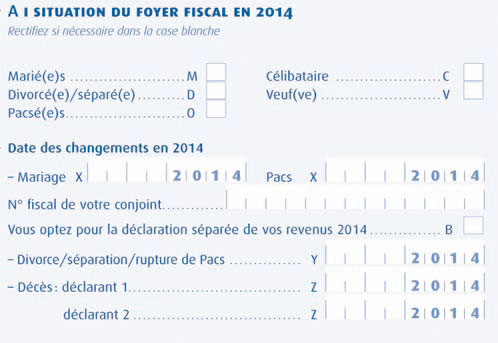

Mariage ou pacs en 2014

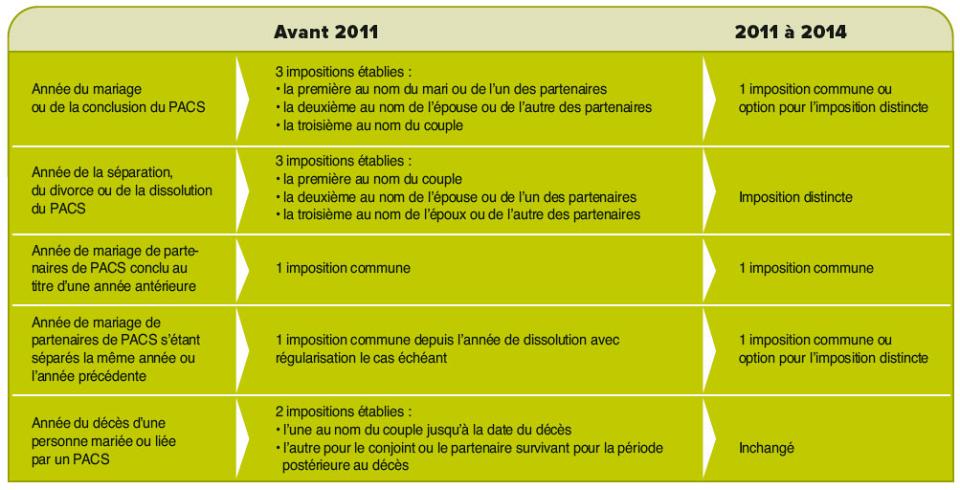

Quelle que soit la date de votre mariage ou de votre PACS en 2014, le système des trois déclarations a disparu définitivement : il y a désormais soit une, soit deux déclarations de revenus à souscrire, lʼannée du mariage ou du PACS.

• La déclaration commune devient la règle : on ne souscrit quʼune seule déclaration une fois marié ou pacsé. Pour 2014, la déclaration commune concerne la période du 1er janvier 2014 au 31 décembre 2014. Etablie à vos deux noms, la déclaration commune doit indiquer les revenus que chacun a perçus pendant toute lʼannée 2014. Indiquez dans la déclaration, page 2, cadre A, les informations concernant lʼétat civil et le numéro fiscal de votre conjoint.

• Vous pouvez choisir, mais lʼoption est irrévocable, de déposer deux déclarations distinctes pour toute lʼannée 2014. Chacun déclare alors ses revenus propres en y rajoutant, le cas échéant, sa quotepart des revenus issus de biens communs. Pour cela, cochez la case B, page 2, cadre A de la déclaration, vous recevrez alors chacun un avis dʼimposition personnel. Dans tous les cas, cochez la case M et indiquez à la ligne X la date du mariage ou du PACS.

Quotient familial applicable : en cas de mariage ou de PACS en cours dʼannée 2014, il est tenu compte de la situation de famille au 31 décembre 2014. Chaque époux ou pacsé doit être considéré comme célibataire pour toute lʼannée du mariage ou du PACS, pour lʼimposition distincte de leurs revenus. Il en est ainsi pour le nombre de parts à retenir pour le calcul de lʼimpôt sur le revenu.

Vérifiez la solution la plus avantageuse pour vous. La déclaration commune est en général plus favorable si lʼun des deux conjoints a peu ou pas de revenu en 2014 ou bien si à deux vous êtes à la tête dʼune famille nombreuse.

Divorce, séparation ou rupture du PACS en 2014

Par séparation, il faut entendre uniquement celle dʼun couple marié avec résidence séparée dont chacun des membres dispose de revenus propres.

Avant 2011, il fallait, lʼannée du divorce ou de la séparation, rédiger trois déclarations de revenus : une pour la période de vie commune et une pour chacun des conjoints pour la période dʼaprès divorce ou dʼaprès rupture.

Si vous avez divorcé ou si vous vous êtes séparés en 2014 : chacun de vous devra rédiger sa déclaration de revenus personnelle. Chaque déclaration devra comporter vos revenus personnels et la quote-part justifiée des revenus communs ou à défaut de justification, la moitié de ces revenus communs. Ce dispositif sʼapplique quelle que soit la date du divorce ou de la séparation en 2014. Dans la déclaration de chacun, cadre A, page 2, précisez la date du divorce ou de la rupture à la ligne Y.

Quotient familial applicable : en cas de séparation, divorce ou rupture du PACS au cours de lʼannée 2014, il est tenu compte de la situation de famille au 31 décembre 2014. Les contribuables sont donc considérés comme séparés ou divorcés pour lʼensemble de lʼannée. Il en est ainsi pour le nombre de parts à retenir pour le calcul de lʼimpôt sur le revenu.

Décès en 2014

Décès de lʼun des conjoints mariés ou pacsés

Avant 2011, en cas de décès dʼun conjoint, le conjoint survivant devait produire la déclaration des revenus dans les six mois du décès. Cette disposition est supprimée. Désormais, la déclaration des revenus dʼune personne décédée est à souscrire à la même date que pour tout le monde, soit par le conjoint survivant, soit par les héritiers de la personne décédée si celle-ci ne laisse pas de conjoint.

Attention : la règle du dépôt des deux déclarations de revenus en cas de décès nʼest pas modifiée. Il faudra toujours déposer une déclaration commune concernant les revenus des conjoints pour la période du 1er janvier 2014 jusquʼà la date du décès et une déclaration pour le conjoint survivant à partir de la date du décès jusquʼau 31 décembre 2014. Dans les deux déclarations au cadre A, page 2, indiquez sur la ligne Z la date du décès et sur votre déclaration personnelle, à votre nom, cochez la case V (veuvage).

Voir aussi le paragraphe consacré à lʼattribution dʼune demi-part supplémentaire.

• Déposez ces deux déclarations ensemble au centre des finances publiques de votre domicile après le décès. Si le conjoint survivant a déménagé après le décès, déposez ces deux déclarations ensemble au centre de votre nouveau domicile, sans oublier dʼy mentionner votre ancienne adresse (celle du couple).

• Répartissez vos revenus et charges sur ces deux déclarations.

Vous devez mentionner sur chacune de ces deux déclarations les revenus et charges se rapportant à chacune de ces deux parties de lʼannée. Pour répartir vos revenus, placez- vous à la date du décès de votre conjoint et considérez les salaires ou les retraites que vous et lui avez réellement perçus ainsi que les charges payées à cette date. Pour répartir vos charges, suivez le même raisonnement en considérant, à la date du décès, les charges qui ont bien été payées à ce moment.

Exemple dʼun décès de votre conjoint le 15 juillet 2014 : à cette date, votre conjoint et vous nʼavez perçu que vos salaires (ou retraites) de janvier à juin 2014 car votre paye (ou retraite) nʼest versée quʼentre le 27 du mois et le début du mois suivant. Vous portez ainsi vos salaires (ou retraites) de janvier à juin sur la déclaration du couple (avant le décès du conjoint), cʼest-à-dire le cumul net imposable du bulletin de salaire de juin 2014. Vous porterez ainsi sur cette déclaration préimprimée commune les salaires (ou retraites) de chacun des deux époux ou pacsés. Sur la déclaration après le décès de votre conjoint (imprimé vierge que vous vous procurerez), vous porterez la différence entre le net imposable de décembre 2014 et celui de juin 2014 déjà déclaré sur la partie « avant décès ».

Décès du contribuable seul : célibataire, divorcé ou veuf

Dans ce cas, une seule déclaration est à souscrire par lʼun des héritiers (déclaration préimprimée). Celui-ci devra mentionner ses nom, prénoms et adresse sans oublier de signer le document.

Cette déclaration devra être déposée au centre des impôts dont dépendait le défunt.

DEMI-PARTS SUPPLÉMENTAIRES

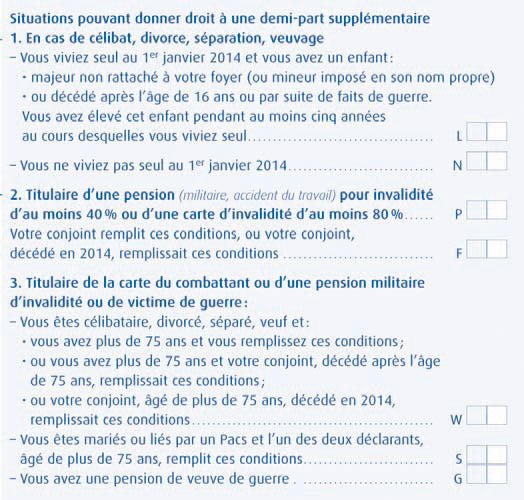

Vérifiez que vous pouvez prétendre à une demi-part supplémentaire.

• La ligne L ne concernent que les personnes vivant seules, cʼest-àdire ne pouvant pas contracter de mariage avec la personne vivant dans le même foyer.

• Si vous remplissez une des conditions prévues aux lignes P, L ou W : une demi-part supplémentaire vous est attribuée.

• Si vous remplissez plusieurs des conditions prévues aux lignes P, L ou W, vous ne pouvez en principe bénéficier que dʼune demi-part supplémentaire.

• La case L : les conditions dʼattribution de la demi-part supplémentaire dont bénéficient les personnes seules (célibataires, séparées, divorcées, veuves) sans personne à charge mais ayant élevé un ou plusieurs enfants ont été modifiées. Ainsi, bénéficier de cette demi-part devient beaucoup plus difficile.

1. Conditions à respecter depuis lʼimposition des revenus de 2009 pour conserver la demi-part supplémentaire : avoir élevé seul un ou plusieurs enfants pendant au moins 5 années (continues ou pas) et vivre seul. Le plafond de lʼéconomie dʼimpôt obtenue par la demi-part supplémentaire est fixé à 901 euros quel que soit lʼâge du dernier enfant.

2. Les personnes qui ont bénéficié depuis 2008 de cette demi-part, mais qui nʼont pas élevé seules leurs enfants pendant cinq ans, ont conservé cet avantage jusquʼà lʼimposition des revenus de 2012. Elles nʼy ont plus droit depuis lʼimposition des revenus de 2013.

Attention : la ligne N doit être cochée si vous ne vivez plus seul(e), (concubinage). Par contre, vous êtes considéré( e) comme vivant seule(e) si vous cohabitez avec un descendant, un ascendant ou un collatéral.

• Vous et/ou votre conjoint/partenaire êtes titulaire dʼune pension pour une invalidité. Pour pouvoir bénéficier, par personne, dʼune demi-part supplémentaire, vous et/ou votre conjoint/partenaire devez être titulaire :

– dʼune carte pour une invalidité au moins égale à 80 % ;

– ou dʼune pension dʼinvalidité pour accident du travail de 40 % ou plus. Si vous remplissez ces conditions, cochez la ou les cases P et/ou F. Vous pouvez bénéficier de cette demi-part dès lʼannée où vous avez déposé votre demande de carte dʼinvalidité, même si elle nʼest pas encore attribuée. Fournir le justificatif lorsquʼelle vous sera délivrée. Si elle nʼest pas accordée, une déclaration des revenus rectificative devra être déposée.

• Vous et/ou votre conjoint/partenaire êtes titulaire de la carte du combattant ou dʼune pension militaire dʼinvalidité ou de victime de guerre. Pour pouvoir bénéficier dʼune demi-part supplémentaire, vous devez être titulaire dʼune pension militaire pour une invalidité de 40 % ou plus. La condition dʼâge (+ de 75 ans) est appréciée au 31.12.2014. Cochez la case W ou S selon votre situation. Si vous avez une pension de veuve de guerre, cochez la case G.

LA FAMEUSE « CASE T »

Cette case T nʼest jamais précochée par lʼadministration fiscale puisque cette situation peut varier dʼune année sur lʼautre. Cochée, elle vous permet dʼobtenir une majoration du nombre de parts, en voici le mode dʼemploi.

• Les célibataires, divorcés, séparés ou veufs (voir annotation ci-dessous pour les veufs uniquement) qui ont un ou plusieurs enfants à charge (enfants mineurs ou enfants rattachés non mariés) ou qui ont recueilli une personne invalide bénéficient dʼune demi-part supplémentaire :

– sʼils vivent seuls au 1er janvier de lʼannée dʼimposition. Les parents vivant en concubinage ne peuvent donc pas bénéficier de cette demipart. Par contre, vous êtes considéré comme vivant seul si vous cohabitez avec un descendant, un ascendant ou un collatéral.

Vous ne pouvez pas déclarer vivre seul au 1er janvier de lʼannée dʼimposition si vous vivez en concubinage avec la même personne avant et après cette date. La condition de vivre seul ne peut être satisfaite par une absence momentanée de cohabitation pour des motifs ponctuels (vacances, déplacements professionnels ou autre) ;

– sʼils assurent seuls la charge effective du ou des enfants. La perception dʼune pension alimentaire (quʼelle soit fixée par décision de justice ou quʼelle soit versée spontanément) pour lʼentretien du ou des enfants ne fait pas obstacle à ce que le parent soit considéré comme supportant la charge de celui-ci ou de ceux-ci.

Attention : les veufs ou veuves ayant des personnes à charge bénéficient du même nombre de parts que les contribuables mariés ayant le même nombre de personnes à charge. La distinction selon quʼil sʼagit dʼenfants issus ou non du mariage avec le conjoint décédé ou dʼautres personnes à charge est supprimée.

• Enfants en garde alternée

Si vous vivez seul(e) avec uniquement à votre charge un ou des enfants en résidence alternée, la majoration du nombre de parts liée à la case Test de 0,25 part pour un seul enfant et de 0,5 part pour au moins deux enfants.

Si vous êtes dans cette situation, lʼavantage tiré de cette case T est donc divisé par deux dans la mesure où le législateur a considéré que vous ne supportiez « quʼun demi-enfant ». Lʼadministration fiscale pourra vous de mander de fournir la copie du jugement fixant cette garde alternée.

Si vous vivez seul(e) avec, à la fois, un ou des enfants en résidence alternée et des enfants en résidence principale ou exclusive ou des personnes invalides ou des enfants majeurs célibataires rattachés, la majoration du nombre de parts liée à la case T est de 0,5.

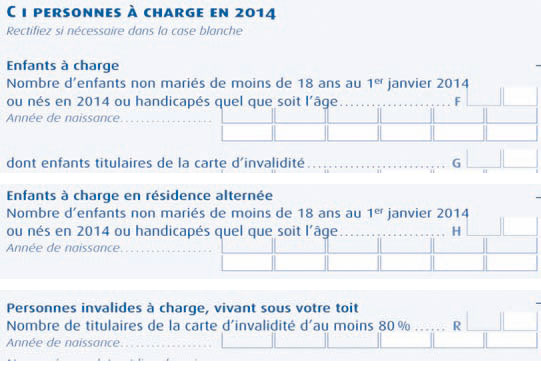

ENFANTS MINEURS ET AUTRES PERSONNES À CHARGE

Lignes F, G et R

• Vous pouvez ainsi compter à charge :

– vos propres enfants (ou ceux de votre conjoint) légitimes, adoptifs, naturels (filiation légalement établie) recueillis (si vous en assurez lʼentretien exclusif) âgés de moins de 18 ans au 1er janvier 2014 (anniversaire au cours de lʼannée 2014) ;

– les enfants mineurs ou infirmes que vous avez recueillis au cours de leur minorité à la double condition quʼils vivent dans votre propre foyer et que vous assumiez la charge effective et exclusive tant de leur entretien que de leur éducation ;

– vos enfants handicapés quel que soit leur âge sʼils sont hors dʼétat de subvenir à leurs besoins ;

– les personnes invalides autres que vos enfants si elles vivent en permanence sous votre toit et si elles sont titulaires de la carte dʼinvalidité dʼau moins 80 % (article L.241- 3 du Code de lʼaction sociale et des familles) sans quʼaucune condition dʼâge ou de revenus ne soit exigée (à indiquer sur la ligne R).

• Enfants mineurs demeurant en résidence alternée à charge en 2014

Il sʼagit des enfants mineurs résidant en alternance au domicile de leurs parents séparés ou divorcés. Dans ce cas, la charge des enfants est présumée partagée de manière égale entre chacun de ses parents et chacun doit pouvoir bénéficier dʼune augmentation de son nombre de parts (1/4 de part). En cas de résidence alternée, vous devez indiquer le nombre dʼenfants concernés et leur année de naissance à la ligne H. Indiquez ligne I le nombre dʼenfants titulaires de la carte dʼinvalidité et leur année de naissance.

• Autres précisions

Tout enfant né en 2014, enregistré à lʼétat civil, est compté à charge même sʼil est décédé en cours dʼannée.

Si votre enfant a atteint sa majorité en 2014, vous pouvez encore le compter à charge en qualité dʼenfant mineur. Dans ce cas, vous devez déclarer les revenus quʼil a perçus du 1er janvier 2014 à la date de sa majorité. Votre enfant doit souscrire personnellement une déclaration pour les revenus dont il a disposé de sa majorité jusquʼau 31 décembre 2014. Toutefois, pour cette dernière période, il peut demander son rattachement à votre foyer fiscal (voir « Enfants majeurs »). Ce rattachement ne peut être demandé que par le foyer qui comptait lʼenfant à charge au 1er janvier 2014. Ce cas de figure se présente pour les couples séparés ou divorcés au cours de la même année que la majorité de lʼenfant. Lorsque les parents sont célibataires ou divorcés, les enfants ne peuvent être comptés à charge que par celui des deux parents qui en assume la charge dʼentretien à titre exclusif ou principal, pour une même période dʼimposition (sauf en cas de résidence alternée (voir cidessus).

Lorsque ses parents ont un domicile séparé (époux en instance de séparation ou de divorce, personnes mariées séparées de fait, personnes divorcées, personnes qui ont rompu un PACS, concubins qui se sont séparés), lʼenfant est considéré comme étant à la charge du parent chez lequel il a sa résidence habituelle. Le parent qui ne les compte pas à charge peut déduire de son revenu global la pension alimentaire quʼil verse effectivement pour leur entretien.

ENFANTS MAJEURS CÉLIBATAIRES, MARIÉS OU PACSÉS

Enfants majeurs célibataires

• Les enfants majeurs sont :

– les enfants âgés de moins de 21 ans au 1er janvier 2014 (entre 18 et 21 ans) ;

– ceux âgés de moins de 25 ans au 1er janvier 2014 sʼils poursuivent leurs études.

• Précision pour lʼenfant devenu majeur au cours de lʼannée 2014 :- lorsque les parents sont imposés séparément, lʼenfant ne peut demander son rattachement quʼau parent qui le compte à charge au 1er janvier de lʼannée de sa majorité. Lʼautre parent peut alors déduire la pension correspondant, dʼune part à la période où lʼenfant était mineur, et dʼautre part, à celle postérieure à sa majorité. Seule cette dernière fraction est soumise à la limitation prévue (voir ci-dessous) ;

– lʼenfant devenu majeur au cours de lʼannée 2014 peut demander que les revenus quʼil a perçus depuis la date de sa majorité jusquʼau 31.12.2014 soient rattachés à ceux de ses parents, mais cette solution est le plus souvent désavantageuse car les parents ne bénéficient pas dʼune deuxième demi-part supplémentaire. Chacun des enfants rattachés ouvre droit à une augmentation du nombre de parts du foyer, mais la réduction dʼimpôt en résultant est limitée à 1 508 euros par demi-part sʼajoutant à :

– 1 part si vous êtes célibataire, divorcé(e) ou séparé(e) nʼélevant pas seul (e) vos enfants ;

– 1 part si vous êtes veuf (ve) ;

– 2 parts si vous êtes marié.

Dans tous les cas, vous devez ajouter à vos revenus ceux dont lʼenfant rattaché a disposé au cours de lʼannée 2014.

A noter : en cas de mariage, divorce, séparation ou décès dʼun des parents en 2014, le rattachement ne peut être demandé quʼà une seule des déclarations souscrites au titre de lʼannée 2014. Le foyer fiscal qui accepte le rattachement inclut alors dans son revenu imposable les revenus perçus par lʼenfant rattaché pendant lʼannée entière.

Les enfants majeurs de moins de 25 ans peuvent demander le rattachement au foyer fiscal de leurs parents sʼils étaient étudiants au 1er janvier ou au 31 décembre 2014.

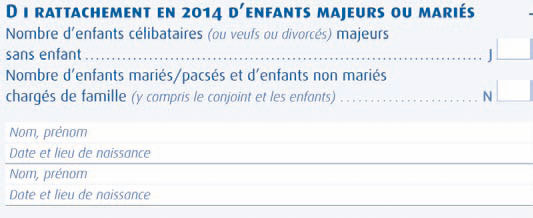

Enfants mariés ou pacsés

• Les mêmes conditions dʼâge que pour les majeurs célibataires sʼappliquent aux majeurs mariés ou pacsés. Sʼy ajoutent, quel que soit leur âge, les enfants handicapés.

• Pour les enfants majeurs mariés, le rattachement est global et comprend nécessairement toutes les personnes composant le foyer de lʼenfant. Il ne peut sʼeffectuer quʼauprès des parents de lʼun ou lʼautre des époux.

• Les enfants célibataires, veufs, divorcés ou séparés, chargés de famille sont assimilés à des enfants mariés. Ils peuvent donc être rattachés ainsi que leurs propres enfants au foyer fiscal de leurs parents sʼils sont âgés de moins de 21 ans, ou de moins de 25 ans sʼils poursuivent leurs études.

• Si vous avez des enfants majeurs mariés ou pacsés à votre charge, vous avez le choix entre le rattachement et la déduction dʼune pension alimentaire. Les parents de lʼun des conjoints peuvent bénéficier du rattachement et les parents de lʼautre conjoint de la déduction dʼune pension alimentaire.

• Si vous acceptez le rattachement, vous ne bénéficiez pas dʼune augmentation de votre quotient familial, mais dʼun abattement de 5 726 euros sur le revenu imposable, par personne rattachée ; soit, par exemple, pour un couple avec un enfant de 17 178 euros.

A noter : vous avez le choix entre le rattachement et la déduction dʼune pension alimentaire (voir chapitre consacré à ce point), lʼun étant exclusif de lʼautre. Cependant, ne vous fiez pas seulement à lʼavantage en matière dʼimpôt sur le revenu que la déduction de la pension alimentaire pourrait vous procurer. En effet, nʼoubliez pas que lʼimpôt sur le revenu et la taxe dʼhabitation sont intimement liés. Il en résulte que seul le rattachement vous procure un abattement pour personne à charge en matière de taxe dʼhabitation.

Aussi, avant de choisir lʼune de ces deux solutions, il vous est recommandé de faire le double calcul suivant :

– un premier avec la solution du rattachement, en conservant ainsi le même pourcentage dʼabattement pour la taxe dʼhabitation que lʼannée précédente ;

– un deuxième avec la solution de la déduction de la pension alimentaire, mais en perdant une personne à charge pour la taxe dʼhabitation (reportez-vous à votre avis de taxe dʼhabitation 2014 reçu en fin dʼannée dernière). Cette solution implique donc de facto une augmentation de votre taxe dʼhabitation 2015. Or, sʼagissant dʼimpôts locaux, la conséquence peut être plus ou moins importante suivant les communes et/ou les départements et venir effacer le gain apparent en impôt sur le revenu.