DÉDUCTION DES FRAIS PROFESSIONNELS

Ces frais sont déductibles dans la mesure où ils sont directement liés à la fonction ou à l’emploi. La déduction se fait au choix du contribuable :

– soit forfaitairement (10 %),

– soit en justifiant des frais réellement exposés.

Dans un foyer, chaque personne peut choisir le mode de déduction des frais professionnels qui lui est le plus favorable.

Déduction forfaitaire de 10 %

Cette déduction est applicable à tous les salariés qui ne demandent pas la déduction des frais réels. Elle couvre les dépenses professionnelles courantes, auxquelles la plupart des salariés doivent faire face pour être en mesure d’occuper leur emploi ou d’exercer leurs fonctions.

• Entrent notamment dans cette catégorie :

– les frais de déplacement du domicile au lieu de travail ;

– l’indemnité perçue par les salariés qui se rendent au travail à vélo est exonérée d’impôt dans la limite annuelle de 200 euros ;

– les frais de restauration sur le lieu de travail (dépenses supplémentaires par rapport au coût des repas pris au domicile) ;

– les frais de documentation personnelle et de mise à jour des connaissances nécessités par l’activité professionnelle.

La déduction de 10 % est calculée automatiquement pour chaque bénéficiaire sur le total des sommes portées lignes 1AJ à 1DJ et 1AP à 1DP. Ne la déduisez pas.

Les indemnités pour frais professionnels couverts par la déduction de 10 % doivent être ajoutées aux salaires.

Le minimum de déduction est de 426 euros. Mais, lorsque la rémunération est inférieure à 426 euros, la déduction est limitée au montant de la rémunération. Le maximum de déduction est de 12 183 euros pour chaque membre du foyer.

Si vous (ou l’un des membres de votre foyer fiscal) êtes demandeur d’emploi, inscrit depuis plus d’un an, cochez la ligne 1AI à 1DI correspondante. Vous bénéficiez d’une déduction forfaitaire minimale de 938 euros. La constatation que la pé riode de 12 mois consécutifs d’inscription sur les listes de Pôle emploi est écoulée peut se faire à tout moment de l’année d’imposition.

Déduction des frais réels justifiés

Si vous avez engagé un montant de dépenses professionnelles supérieur à celui de la déduction forfaitaire de 10%, vous pouvez demander à déduire le montant de vos frais réels, à condition de les justifier.

• Pour présenter un caractère déductible, les dépenses doivent être :

– nécessitées par l’exercice d’une activité salariale ;

– effectuées dans le seul but de l’acquisition ou de la conservation des salaires déclarés ;

– payées au cours de l’année 2016 ;

– justifiées.

Il vous faut établir la réalité des frais et justifier de leur montant par tous moyens (factures, quittances, attestations, etc…). Les justifications doivent être d’autant plus précises que le montant des frais indiqué n’est pas en rapport direct avec la nature et l’importance de votre activité professionnelle (ex. : dépenses exposées pour l’acquisition d’une qualification vous permettant l’accès à une autre profession).

Vous ne pouvez pas pratiquer, à la fois, la déduction forfaitaire de 10 % et la déduction de vos frais réels.

L’option s’applique à l’ensemble des salaires et avantages en nature que vous avez perçus. Mais dans un même foyer fiscal, chaque personne peut opter pour le régime de déduction qui lui est le plus favorable.

• Si vous optez pour cette déduction des frais réels :

– portez le montant des frais lignes 1AK à 1DK sans les retrancher des sommes portées lignes 1AJ à 1DJ et 1AP à 1DP, l’opération sera faite automatiquement ;

– indiquez le détail de vos frais dans une note explicative ;

– conservez les pièces justificatives de vos frais pendant au moins les trois années civiles qui suivent celle de leur paiement (factures, quittances, attestations, notes de restaurant, d’hôtel, etc…).

La totalité des indemnités pour frais professionnels (remboursement de frais, indemnités forfaitaires, allocations en nature, notamment l’avantage procuré par la mise à disposition d’une voiture) doit être ajoutée aux salaires (lignes 1AJ à 1DJ).

Frais de transport domicile/travail

Un seul aller-retour quotidien. Vous devez pouvoir justifier la réalité et l’importance du kilométrage parcouru ainsi que l’utilisation du véhicule pour les besoins de l’activité professionnelle.

• Frais de transport du domicile au lieu de travail. Lorsque la distance entre le domicile et le lieu de travail n’excède pas 40 kms, vous pouvez déduire le montant de vos frais réels de transport à condition d’en justifier. Lorsque cette distance est supérieure, la déduction est admise dans les mêmes conditions que pour les 40 premiers kilomètres. Pour bénéficier de la déduction au-delà de ces 40 premiers kilomètres, vous devez pouvoir justifier de l’éloignement entre votre domicile et votre lieu de travail par des circonstances particulières liées notamment à l’emploi. Vous pouvez ainsi invoquer les circonstances suivantes : difficultés à trouver un travail à proximité de votre domicile si vous avez été licencié, précarité ou mobilité de l’emploi exercé : mutation géographique professionnelle, exercice d’une activité professionnelle de votre conjoint, votre état de santé ou celui des membres de votre famille, problèmes de scolarisation des enfants, prix des logements à proximité du lieu de travail hors de proportion avec vos revenus, exercice de fonctions électives au sein d’une collectivité locale, caractéristiques de l’emploi occupé ou du bassin d’emploi du domicile, notamment s’il est situé en zone rurale (BOI 5 F-18-01).

Vous devez joindre une note explicative à votre déclaration de revenus, précisant les raisons de cet éloignement.

De même, vous ne pouvez en principe déduire que les frais afférents à un seul aller-retour quotidien. Les frais de transport afférents à un second aller-retour quotidien ne sont déductibles que par les salariés justifiant de circonstances particulières : problèmes personnels de santé, existence au domicile de personnes nécessitant leur présence, impossibilité de se restaurer à proximité du lieu de travail, horaires de travail atypiques (par exemple des heures de travail réparties en début et en fin de journée).

Seuls les frais justifiés et exposés à titre professionnel sont admis. Quelle que soit la distance parcourue, vous devez justifier de la réalité et du montant des frais engagés. Il est possible de faire état des frais suivants : dépréciation effective du véhicule, dépenses de carburant, de pneumatiques, de réparation et d’entretien, primes d’assurance, frais de garage.

➭ Véhicule. Le salarié qui utilise celui de son concubin ne peut appliquer le barème kilométrique que s’il justifie de la copropriété du dit véhicule.

➭ Apprenti. Compte tenu de l’abattement de 17 599 euros appliqué sur la rémunération totale de l’apprenti, seule la fraction des frais réels correspondant au rapport existant entre le revenu effectivement imposé et le revenu total perçu peut être admise en déduction.

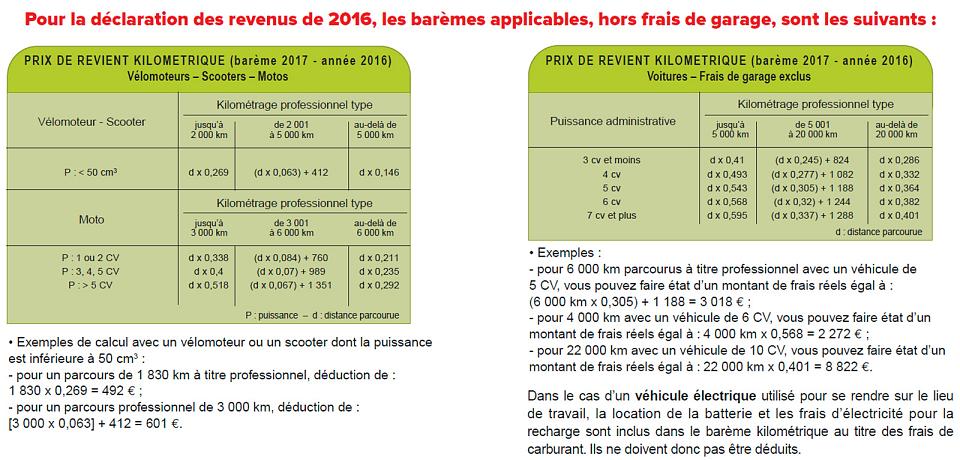

• Le barème, qui ne peut être utilisé que pour des véhicules dont le salarié lui-même ou, le cas échéant, son conjoint, est personnellement propriétaire, comprend la dépréciation du véhicule, les frais de réparation et d’entretien, les dépenses de pneumatiques, la consommation de carburant et les primes d’assurance.

Les personnes ayant conclu un PACS peuvent se servir du barème kilométrique en cas d’utilisation professionnelle d’un véhicule acquis par l’un ou l’autre partenaire après la déclaration du PACS, le véhicule étant alors présumé indivis par moitié (art. 515-5 du Code civil) sauf disposition expresse contraire.

Les frais de garage, de parking ou de parcmètre sur le lieu professionnel et les frais de péage d’autoroute peuvent être ajoutés aux frais de transport évalués en fonction du barème, sous réserve qu’ils puissent être justifiés ; la part correspondant à l’usage privé du véhicule n’est pas déductible.

Les intérêts annuels afférents à une voiture achetée à crédit peuvent être ajoutés, au prorata de l’utilisation professionnelle.

• Dans le cas d’un véhicule pris en location avec option d’achat, il ne peut être fait application du barème forfaitaire mais du prix de la location, sous réserve que le contrat ne stipule pas un délai anormalement bref au terme duquel le véhicule loué peut être acquis à un prix minime, peut être déduit au prorata de l’utilisation professionnelle du véhicule. Les autres frais (de réparation, de carburant et de garage, notamment) sont déductibles pour leur montant réel. Les dépenses de carburant peuvent toutefois être évaluées forfaitairement par référence à un barème publié chaque année par l’administration.

• En cas d’utilisation d’un véhicule prêté, il ne peut pas être fait application du prix de revient kilométrique global, mais vous pouvez déduire les frais directement et réellement exposés pour cette utilisation. En particulier, les dépenses de carburant peuvent être évaluées par référence à un barème publié chaque année par l’administration fiscale.

• Le barème du prix de revient kilométrique ne présente qu’un caractère indicatif. Vous pouvez faire état de frais plus élevés, à condition d’apporter les justifications.

• Les salariés ont la faculté de demander la déduction de leurs frais réels pour sur l’utilisation d’une moto, d’un vélomoteur ou d’un scooter.

Limitation des frais de déplacement

L’évaluation des frais de déplacement est plafonnée, pour la déclaration des revenus de 2016, au montant des frais correspondant à un véhicule de 7 CV, même si la puissance fiscale du véhicule utilisé est plus importante.

Si vous n’utilisez pas le barème kilométrique, le montant déductible des frais réels de véhicule est limité au montant qui résulte du barème, à distance parcourue identique, pour un véhicule de la puissance maximale de 7 CV retenue par le barème (quelle que soit la puissance du véhicule utilisé).

Frais de repas

• Frais supplémentaires de nourriture. Si vous justifiez que votre activité professionnelle vous oblige à prendre certains repas hors de chez vous du fait, notamment, de vos horaires de travail ou de l’éloignement de votre domicile qui ne vous permettent pas de rejoindre votre domicile pour déjeuner.

➭ Vous ne disposez pas d’un mode de restauration collective sur votre lieu de travail ou à proximité :

– si vous avez des justifications complètes et précises, le montant des frais supplémentaires est égal à la différence entre le prix du repas payé et la valeur du repas pris au foyer. Cette dernière est égale au montant retenu pour l’évaluation des avantages en nature, soit 4,70 euros en 2016 ;

– si vous n’avez pas de justifications détaillées, l’existence de frais supplémentaires de repas est présumée et les frais supplémentaires sont évalués à 4,70 euros par repas.

➭ Vous disposez d’un mode de restauration collective sur votre lieu de travail ou à proximité de celui-ci :

– vous pouvez, le cas échéant, déduire le montant des frais supplémentaires égal à la différence entre le prix du repas payé « à la cantine » et la valeur du repas pris au foyer (évaluée à 4,70 euros pour 2016). Attention : la somme obtenue est diminuée, le cas échéant, de la participation de l’employeur à l’acquisition de titres-restaurant.

Autres frais déductibles

• Frais de vêtements spéciaux à la profession (uniformes, bleus de travail…) : frais d’achat et d’entretien (blanchissage uniquement pour des travaux particulièrement salissants) pour leur montant réel et justifié.

• Frais de stage de formation professionnelle, si vous êtes :

– salarié en activité,

– demandeur d’emploi régulièrement inscrit auprès du service compétent.

• Frais pour l’acquisition d’un diplôme ou d’une qualification, permettant l’amélioration de la situation professionnelle ou l’accès à une autre profession, si vous êtes salarié ou demandeur d’emploi inscrit à Pôle emploi.

Attention : si vous êtes étudiant, vous ne pouvez pas déduire les charges de remboursement d’un emprunt contracté pour la poursuite d’études supérieures ou l’obtention d’un diplôme.

• Frais de documentation professionnelle engagés en vue de vous perfectionner dans votre profession ou d’accroître vos connaissances professionnelles.

• Frais de recherche d’un emploi : en tant que demandeur d’emploi, vous pouvez également déduire les dépenses que vous avez effectivement exposées pour la recherche d’un emploi (frais de correspondance, de déplacement occasionnés par un rendez-vous chez un éventuel employeur…). Il en est de même si vous êtes salarié et si vous changez volontairement d’emploi.

• Dépenses afférentes aux locaux professionnels :

– lorsque votre employeur ne met pas à votre disposition un bureau ou un local spécifique nécessaire à l’exercice de l’activité professionnelle,

– et qu’une partie de votre habitation principale est effectivement utilisée à des fins professionnelles, que vous soyez propriétaire ou locataire de votre habitation principale, vous pouvez déduire les dépenses propres au local affecté à l’usage professionnel ainsi qu’une quote-part des dépenses communes à l’ensemble du logement, calculée en fonction du rapport entre la superficie du local professionnel et la superficie totale du logement. Par contre, vous ne pouvez pas déduire le prix d’achat du local, ni son amortissement.

• Cotisations syndicales et primes d’assurance de responsabilité professionnelle. Si vous optez pour les frais réels, les cotisations syndicales sont déductibles de votre revenu salarial. Dans ce cas, vous ne pouvez donc pas bénéficier du crédit d’impôt prévue page 1 de la déclaration 2042 RICI.

• Frais de double résidence (dépenses supplémentaires de logement, de nourriture, frais de déplacement, intérêts d’emprunt contracté pour l’acquisition de la deuxième résidence) qui résultent pour vous de la nécessité de résider, pour des raisons professionnelles, dans un lieu distinct de votre domicile habituel, notamment lorsque votre conjoint, votre partenaire de PACS ou votre concubin (sous réserve qu’il s ’agisse d’un concubinage stable et continu) exerce une activité professionnelle à proximité du domicile commun.

Au contraire, les frais de double résidence engagés ou prolongés pour des raisons qui répondent à de simples convenances personnelles ne sont pas admis en déduction.

• Frais de déménagement en cas de changement obligatoire de résidence pour obtenir un nouvel emploi (à l’exclusion des dépenses de réinstallation du foyer).

Ces frais sont déductibles pour les salariés contraints de changer de résidence pour obtenir un nouvel emploi ou si le déménagement est motivé par l’intérêt du service ou pour l’avancement de l’intéressé (déduction faite de toute participation d’un tiers, employeur…).

• Frais exposés au cours des voyages ou déplacements professionnels (transport, nourriture, hébergement) imposés par l’employeur et non pris en charge par celui-ci.

• Achat de matériel, outillage, mobilier de bureau (y compris les meubles « meublants ») utilisés pour l’exercice de la profession, dont la valeur unitaire hors taxe ne dépasse pas 500 euros : les dépenses sont intégralement déductibles au titre de l’année de l’acquisition. Si un bien se compose de plusieurs éléments qui peuvent être achetés séparément (meubles de rangement modulables par exemple), vous devez prendre en considération le prix global de ce bien et non la valeur de chaque élément pour l’appréciation de la limite de 500 euros. Au-delà de cette somme, seule la dépréciation annuelle est déductible (qui peut être réputée égale à une annuité d’amortissement calculée selon le mode linéaire).

• Matériel informatique. Vous devez avoir personnellement acheté ce matériel et l’utiliser dans le cadre et pour les besoins de votre profession. Seule la dépréciation est déductible.

Ainsi, un ordinateur acquis 2 300 euros le 1er juillet 2016, pour un usage mi-professionnel, mi-privé, peut faire l’objet d’un amortissement sur trois ans. L’annuité d’amortissement pour l’année 2016 s’élève à :

2 300 euros x 33,33 % x 6/12 = 383 euros.

Vous pouvez donc déduire la fraction de cette annuité correspondant à l’usage professionnel de l’ordinateur :

383 euros x 50 % = 192 euros.

• Logiciels. Le prix d’achat peut être déduit au titre de l’année du paiement, soit en totalité s’il s’agit d’un logiciel spécifiquement professionnel, soit en fonction de la seule utilisation professionnelle.

• Les maîtres d’internat et les surveillants d’externat peuvent déduire, avec justificatifs, les frais nécessités par leurs études, y compris les frais de déplacement, (BODGI5F-26-84) même si ces études ont pour finalité de leur procurer un emploi dans une toute autre branche d’activité (CE 24- 07.1987 n° 57061).

• Les frais d’avocat. Les frais engagés à l’occasion d’un procès contre l’employeur pour obtenir le paiement des salaires sont déductibles. Il en est de même pour les honoraires payés par un salarié à l’avocat chargé de défendre ses intérêts dans un procès engagé en vue d’obtenir une indemnité de rupture de contrat, dans la mesure où cette indemnité présente le caractère « d’un salaire imposable » (CE 22 oct. 34 n° 39322).

• Frais de concours de Meilleur ouvrier de France : ces frais sont déductibles sur justification (BODGI 5 ES 77).

• Journalistes et assimilés. Si vous optez pour la déduction des frais réels, vous ne pouvez pas bénéficier de la déduction forfaitaire de 7 650 euros.

• Frais spécifiques aux professions artistiques. Les membres des professions artistiques qui optent pour la déduction des frais réels peuvent, s’ils le souhaitent, faire une évaluation forfaitaire de certains frais spécifiques. Dans ce cas, les autres frais non couverts par ces évaluations forfaitaires demeurent déductibles pour leur montant réel et justifié.

Pour les artistes musiciens, la déduction accordée au titre de l’amortissement des instruments de musique et des frais accessoires (entretien et assurance) ainsi que des matériels techniques à usage professionnel (matériel hi-fi, second instrument) est fixée à 14 % du montant de la rémunération nette annuelle (prise dans la limite d’application de la déduction forfaitaire de 10 % (121 830 euros pour 2016), y compris les rémunérations perçues au titre d’une activité d’enseignement artistique exercée à titre accessoire.

La déduction de 14 % ne tient pas compte des intérêts d’emprunts contractés, le cas échéant, par les artistes musiciens pour acquérir leur instrument de musique. La charge correspondante est donc déductible, dans la proportion de l’affectation de l’instrument concerné à l’activité professionnelle exercée à titre salarié, pour son montant réel acquitté au cours de l’année d’imposition.

Les artistes chorégraphiques, artistes lyriques et choristes peuvent, selon les mêmes modalités, évaluer à 14 % les frais de formation, les frais médicaux liés à leur activité professionnelle restant à leur charge et les frais d’achat d’instruments de musique.

Pour les artistes dramatiques, lyriques, cinématographiques ou chorégraphiques, les artistes musiciens, choristes, chefs d’orchestre et régisseurs de théâtre, les frais suivants peuvent être déduits globalement pour un montant égal à 5 % de la rémunération annuelle (prise dans la limite d’application de la déduction forfaitaire de 10 %, soit 121 830 euros pour les revenus de 2016) :

– frais vestimentaires et de coiffure, de représentation, de communications téléphoniques professionnelles, de fournitures diverses ;

– frais de formation et frais médicaux spécifiques, autres que ceux des artistes chorégraphiques, lyriques et des choristes.

Les membres des professions concernées peuvent choisir de ne pratiquer qu’une des deux évaluations forfaitaires (14 % ou 5 %).

Attention : l’enseignement des disciplines artistiques, notamment de la musique, n’ouvre pas droit, en tant que tel, à l’évaluation forfaitaire de certains frais. Toutefois, un professeur de musique (au conservatoire par exemple) qui exerce, de façon accessoire parallèlement à son activité d’enseignement, une activité artistique pour la quelle il est spécifiquement rémunéré (notamment s’il se produit en concert) peut bénéficier des déductions précitées de 14 % et de 5 %. Ces déductions s’appliquent alors au moment des rémunérations spécifiques perçues au titre de la seule activité artistique à condition que le contribuable opte pour la prise en compte de ses frais réels au titre de l’ensemble de ses revenus imposables dans la catégorie des traitements et salaires.

• La justification des frais réels

Conservez vos factures et justificatifs au moins pendant quatre ans. L’administration fiscale a jusqu’au 31 décembre de la troisième année qui suit la perception de vos revenus pour faire un redressement. Elle peut vous réclamer toute information qu’elle jugera utile et peut refuser la déduction des frais réels si elle estime que vos justificatifs sont insuffisants ou pas assez précis.