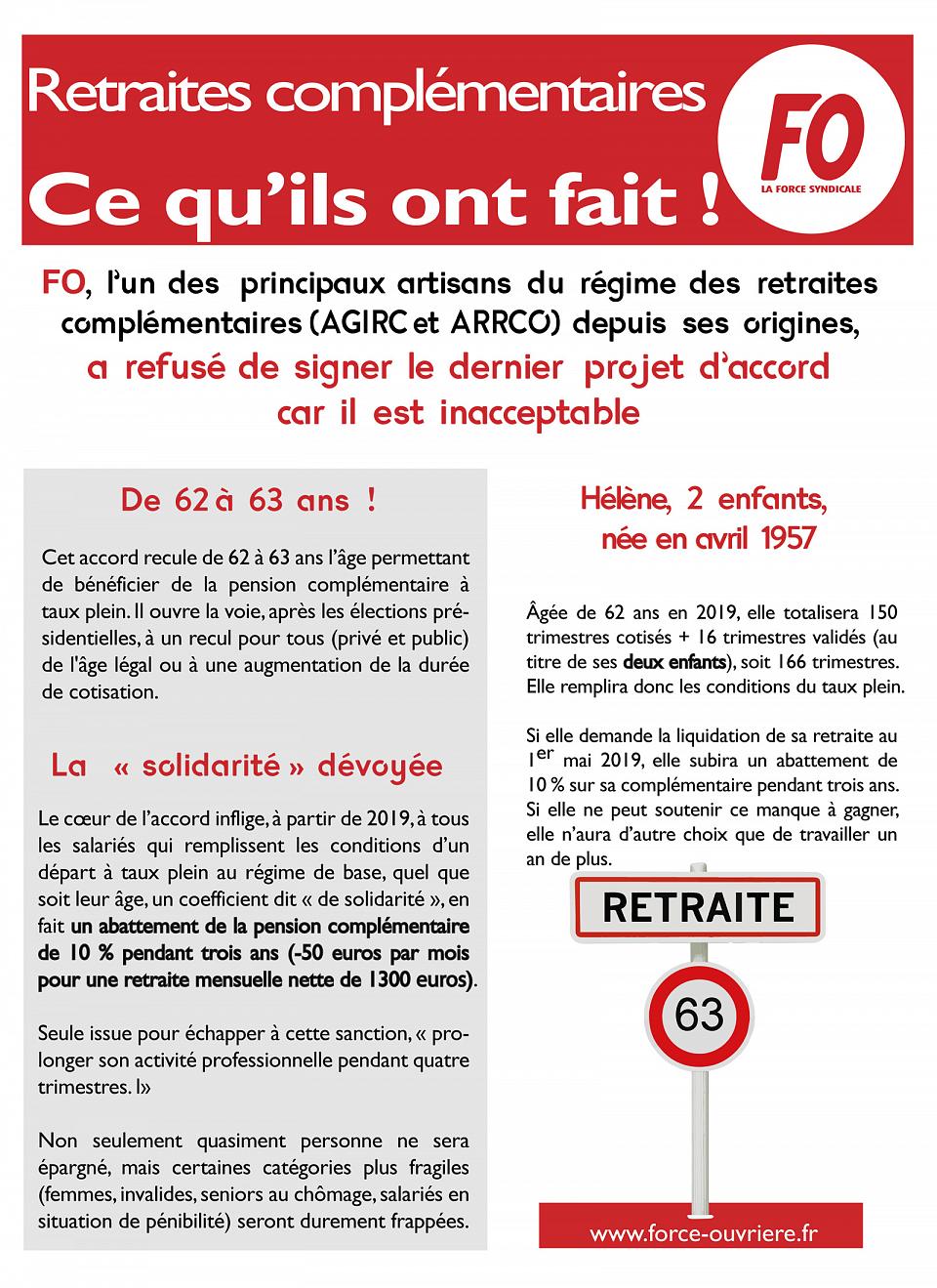

De 62 à 63 ans !

Cet accord recule de 62 à 63 ans l’âge permettant de bénéficier de la pension complémentaire à taux plein. Il ouvre la voie, après les élections présidentielles, à un recul pour tous (privé et public) de l’âge légal ou à une augmentation de la durée de cotisation.

La « solidarité » dévoyée

Le cœur de l’accord inflige, à partir de 2019, à tous les salariés qui remplissent les conditions d’un départ à taux plein au régime de base, quel que soit leur âge, un coefficient dit « de solidarité », en fait un abattement de la pension complémentaire de 10 % pendant trois ans (-50 euros par mois pour une retraite mensuelle nette de 1 300 euros).

Seule issue pour échapper à cette sanction, « prolonger son activité professionnelle pendant quatre trimestres. »

Non seulement quasiment personne ne sera épargné, mais certaines catégories plus fragiles (femmes, invalides, seniors au chômage, salariés en situation de pénibilité) seront durement frappées.

Hélène, 2 enfants, née en avril 1957

Âgée de 62 ans en 2019, elle totalisera 150 trimestres cotisés + 16 trimestres validés (au titre de ses deux enfants), soit 166 trimestres. Elle remplira donc les conditions du taux plein.

Si elle demande la liquidation de sa retraite au 1er mai 2019, elle subira un abattement de 10% sur sa complémentaire pendant trois ans. Si elle ne peut soutenir ce manque à gagner, elle n’aura d’autre choix que de travailler un an de plus.

Les pauvres épargnés ?

Les signataires de l’accord ont prévu de préserver des abattements les nouveaux pensionnés exonérés de CSG. Pour une personne seule, le seuil d’exonération de la CSG est de 890 euros mensuels... inférieur au seuil de pauvreté (environ 987 euros) !

Ceux, au sort un peu moins défavorable, grâce au revenu de leur conjoint par exemple, ne seront cependant pas épargnés. En effet, l’exonération de la CSG dépend du revenu de l’ensemble du foyer. On change la nature du système.

Un accord totalement déséquilibré

Les efforts demandés ne permettront pas d’équilibrer les finances du régime (8,6 milliards d’euros au lieu de 12,7 milliards nécessaires en 2030), et pèseront à 90% sur les actifs et les retraités (sous indexation des retraites complémentaires, décalage de la date de revalorisation du 1er avril au 1er novembre, augmentation du coût d’achat du point, cotisations…).

Mais comme le monde n’est jamais assez beau pour le patronat, le gouvernement s’est engagé à « accompagner » la signature : en clair, la part patronale sera compensée par une nouvelle exonération ou une compensation prise sur les cotisations AT/MP, pacte de responsabilité oblige !

Eric, né en janvier 1957

Il remplit les conditions du taux plein : 62 ans et 166 trimestres.

Mais, invalide de 2e catégorie il ne travaille plus. Lui n’a même pas le choix !

Au 1er février 2019, sa pension d’invalidité s’arrêtant, sa retraite sera liquidée aux « conditions du taux plein » du régime général et sa complémentaire sera diminuée de 10 % pendant trois ans, parce qu’il ne pourra pas, et pour cause, justifier de la prolongation de son activité professionnelle comme l’exigent les termes de l’accord !

Isabelle, née en mai 1958

Au chômage depuis 26 mois, au moment où elle remplit les conditions de taux plein du régime de base, l’Unédic arrête le versement des indemnités chômage. Elle subira donc un abattement de 10 % sur sa complémentaire sur les trois ans à venir, sauf… à ce qu’elle trouve un emploi (mais plus de 1,2 million des plus de 50 ans sont inscrits à Pôle emploi !).

Sylvia, née en août 1959

Ayant été exposée à un facteur de pénibilité, elle « bénéficie » de 8 trimestres qui, ajoutés aux 158 trimestres cotisés, lui permettent d’atteindre ses 166 trimestres à 60 ans, et donc de bénéficier de sa retraite de base à taux plein dès 60 ans.

L’accord ne fait cependant pas de quartier : travail pénible ou pas, sa complémentaire sera amputée de 10 % pendant trois ans si elle part à 60 ans.

A la conférence sociale le président du Medef a d’ailleurs remercié le gouvernement !

Alors, quand un accord est bon on le signe et on le défend. Quand il est mauvais on ne le signe pas et on le dénonce.