Au tout début octobre, parmi le flot de pistes évoquées du côté de Matignon et censées conduire à doper le pouvoir d’achat, était évoquée celle d’une « baisse d’impôts » en faveur du travail. Il s’agissait non pas d’une hausse générale des salaires bruts, ainsi que le revendique FO, mais, notamment, de rapprocher le salaire net du brut (déjà prôné par les récents gouvernements) via une baisse de la CSG (contribution sociale généralisée) et a priori sur les salaires les plus bas. Un artifice, donc, et faisant ressortir aussi le problème de la compensation de recettes pour la Sécu, problème d’autant plus récurrent alors que ses ressources ne sont plus assises exclusivement sur les cotisations sociales, salariales et patronales. Était évoquée comme solution le transfert vers la Sécu d’une partie du produit de la hausse de la CSG appliquée au prélèvement forfaitaire unique (PFU), impôt flat tax sur le capital (au taux de 30 %), créé le 1er janvier 2018 et qui a amoindri la taxation des revenus du capital en les extrayant de l’imposition sur le revenu.

Fiscalisation croissante des ressources de la Sécu

Plus largement, la piste avancée pour doper les salaires mettait la lumière sur la fiscalisation des ressources de la Sécu et l’atteinte toujours plus forte du salaire différé depuis trente ans, cela au nom de la baisse du coût du travail

et d’une diversification du mode de financement de la Sécu.

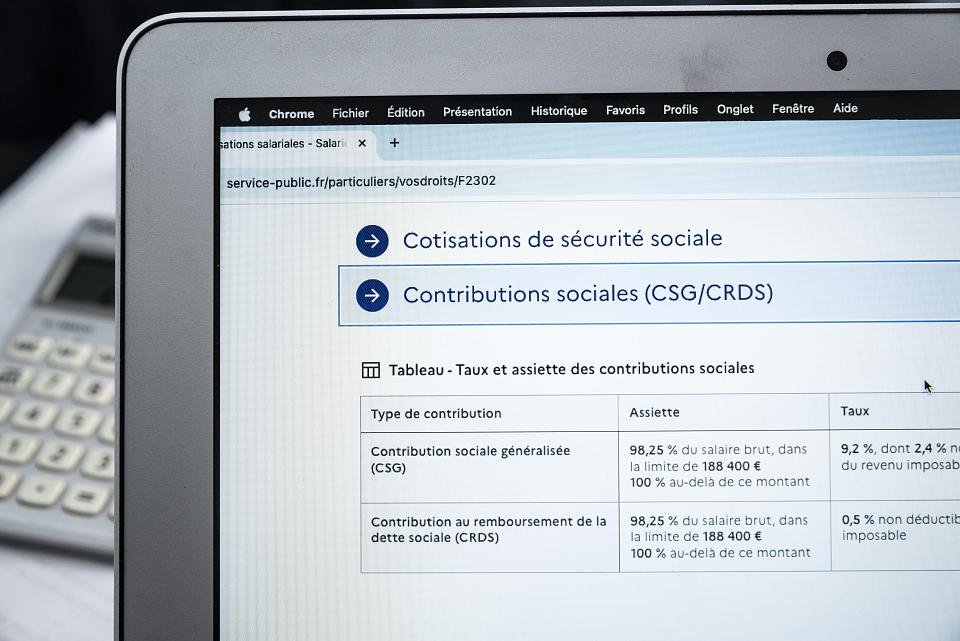

Ainsi, les cotisations sociales, qui représentaient 77 % des ressources de la Sécu en 1981, n’en représentaient plus que 54 % en 2022. La CSG, impôt créé en 1991 et qui affiche désormais un rendement de plus de 100 milliards d’euros par an, est prélevée notamment sur les revenus d’activité (dont les salaires) et de remplacement (dont les pensions de retraite et les allocations chômage). Cet impôt participe au financement du fonds de solidarité vieillesse, de l’autonomie (CNSA), de l’Assurance maladie, des allocations familiales, de l’Assurance chômage et de la Caisse d’amortissement de la dette sociale (Cades).

La CSG est passée d’un taux de 1,1 % en 1991 (ne remplaçant

d’abord que

les cotisations patronales d’allocations familiales) à des taux (hors taux réduits) variant, depuis 2018 (date de la suppression des cotisations salariales d’Assurance maladie et de chômage), de 6,2 % à 9,2 % (dont sur le salaire).