Des chèques distribués aux entreprises, sans contreparties ni conditions d’utilisation. C’est le principe du Crédit d’impôt pour la compétitivité et l’emploi (CICE), voté par le Parlement en décembre 2012. Son fonctionnement est simple, trop simple : rembourser aux employeurs 4% (en 2013), puis 6% (à compter de 2014) des salaires inférieurs à 2,5 fois le Smic. Le coût pour la collectivité sera de plus de 10 milliards d’euros en 2014 et de 20 milliards d’euros à partir de 2015. Ce dispositif a été mis en place à marche forcée par le gouvernement dès l’automne 2012. L’objectif assumé de ce dernier : « faire baisser le coût du travail ». « Il n’y a pas de problème de coût du travail en France et ceux qui l’affirment ne l’ont pas démontré », rappelle Pascal Pavageau, Secrétaire confédéral chargé des questions économiques. « Les questions de compétitivité dépendent de facteurs tels que la capacité d’innovation, les investissements dans la recherche, la taille des services publics. Il n’a jamais été prouvé qu’une quelconque exonération de cotisations sociales ou niche fiscale ait permis de maintenir un seul emploi. »

LA PLUS GROSSE NICHE FISCALE FRANÇAISE

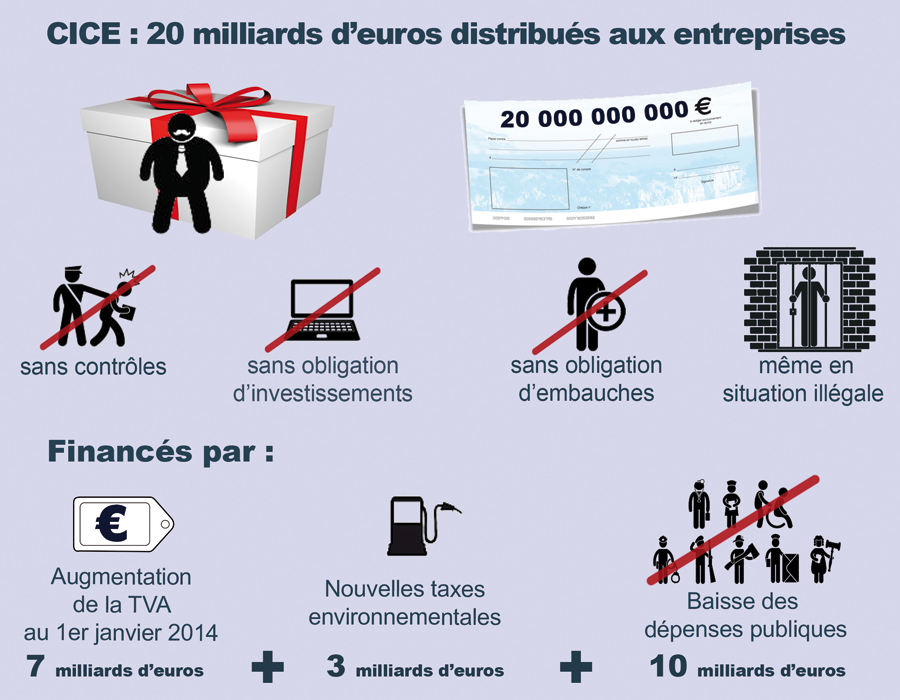

Un an après sa mise en place, un premier rapport est publié par le comité de suivi du CICE, composé de directeurs d’administration, de chercheurs et des partenaires sociaux. Ce rapport précise d’emblée que « le CICE est un dispositif par construction peu ciblé ». Une manière pudique d’expliquer le flou persistant quant aux évaluations possibles du dispositif. Cette aide pose plusieurs questions. D’une part elle est distribuée sans conditions aux entreprises, notamment vis-à-vis de leur politique d’emploi ou de rémunération. L’aide reçue peut être distribuée en dividendes ou finir dans la poche de la direction, l’administration n’aura rien à y redire. Pire, une entreprise condamnée pour travail dissimulé ou pour ouverture en toute illégalité de ses magasins le dimanche, par exemple, pourra également bénéficier de cette aide. Le ministre des Finances, lors de l’université d’été du Medef, a affirmé avoir donné comme consigne à son administration d’éviter les contrôles fiscaux sur ce dispositif.

Ce crédit d’impôt est devenu la plus grosse niche fiscale française. Son coût, de 20 milliards d’euros par an, sera supporté pour moitié directement par les ménages : des taxes environnementales (3 milliards d’euros) et des augmentations de TVA (7 milliards d’euros) financeront à hauteur de 10 milliards d’euros ce chèque-cadeau aux entreprises. Des augmentations particulièrement injustes car basées sur des impôts non progressifs. Les 10 milliards restants font partie des 20 milliards d’euros de baisse des dépenses publiques (diminution de services publics) prévus dans le cadre de la loi de finances. Le gouvernement choisit de supprimer des investissements publics en espérant que les sommes distribuées permettent, par le « libre usage » qu’en feront les entreprises, de relancer l’économie.

Par ailleurs, ce chèque en blanc véhicule les mêmes risques d’abus que ceux constatés en 2008 avec le Fonds stratégique d’investissement (FSI). Comme pour le CICE, les deniers du FSI ont été distribués sans garantie ni contrepartie. Le groupe Trèves, un équipementier automobile, a provoqué un scandale pour avoir bénéficié d’une aide de 55 millions d’euros au titre du FSI : il avait organisé, un an plus tard, la délocalisation de ses usines de la Marne vers l’Espagne, le Portugal et surtout la Roumanie…

« Les rapports finaux d’évaluation ne sont pas attendus avant 2016 », pointe le rapport du comité de suivi. En clair, le gouvernement pourra évaluer les éventuels bénéfices du CICE après avoir dépensé 50 milliards d’euros (trois années de fonctionnement) ! Récapitulons : le gouvernement réduit drastiquement les investissements publics, augmente les impôts les plus injustes pour mettre en place une niche fiscale sans contrôle, et compte sur la bonne volonté du patronat pour enrayer l’augmentation du chômage et relancer l’économie. Pari bien hasardeux.